L’inflation des prix de l’immobilier – et non pas un creusement des inégalités – serait source du sentiment de déclassement, conclue une étude de la banque Natixis.

L’inflation des prix de l’immobilier – et non pas un creusement des inégalités – serait source du sentiment de déclassement, conclue une étude de la banque Natixis.

Le Figaro titrait récemment : « les Français ont l’impression de s’appauvrir à cause de l’immobilier ».

Ce n’est pas qu’une impression, c’est une réalité.

Le quotidien rebondissait sur une étude de l’économiste Patrick Artus, de la banque Natixis.

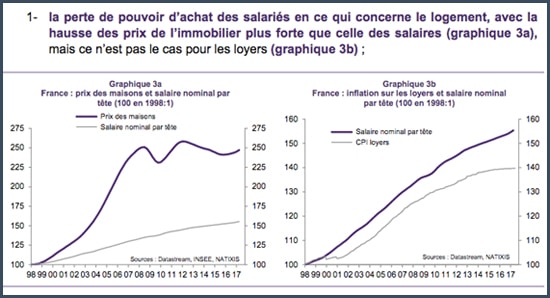

Une première partie de l’étude établit que le « sentiment » de l’appauvrissement ne vient pas en France d’un creusement des inégalités. On y apprend au passage, qu’en France, les salaires ont augmenté plus rapidement que la productivité !

La conclusion de Natixis est que cette « impression » d’appauvrissement est due au renchérissement de l’immobilier. La hausse de l’immobilier est beaucoup plus rapide que celle des salaires.

Ce n’est pas vrai cependant pour la hausse des loyers, dont l’évolution est inférieure à celle des salaires.

Dans les pays à monnaie instable et à tradition de faillite publique, l’immobilier est traditionnellement une valeur refuge. Les Français ont eu le temps de se transmettre la leçon depuis trois siècles. Punition par l’impôt et encadrement des loyers (souvenez-vous de la loi de 1948) ne freinent pas l’ardeur d’être propriétaire de son logement ou propriétaire bailleur pour se mettre à l’abri des dévaluations.

L’étude de Natixis s’arrête ici, ne donnant pas d’explication à cette inflation de l’immobilier.

La raison est pourtant évidente et ne peut être ignorée de Natixis : le créditisme.

Au milieu du XXème siècle, la bancarisation de masse a commencé, développant l’activité de crédit.

Rappelons le fonctionnement du créditisme. Le système financier actuel repose sur le principe des réserves fractionnaires et d’une illusion, d’une fausse promesse : votre argent est disponible à tout instant et en même temps il est prêté à quelqu’un d’autre. Une banque prête bien plus que les dépôts, elle prête de l’argent qui n’existe pas encore et qu’elle a le droit de faire surgir du néant du fait du privilège de sa licence bancaire.

Ce développement du crédit a créé une demande massive pour l’immobilier. Les acheteurs se sont multipliés, faisant monter les prix. Pour la banque, un prêt est émis garanti par un actif qui ne baisse jamais. Par ailleurs, en France, contrairement à l’étranger, les emprunts sont contractés à taux fixe, ce qui limite les risques de l’emprunteur.

En bout de chaîne, l’Etat étripe consciencieusement des contribuables par définition enracinés : impôt foncier, taxe d’habitation, plus-value, droits de mutation, impôt sur la fortune immobilière et impôt sur la mort. Nous avons – pour le moment – échappé à l’impôt sur le loyer fictif.

Impôts: la taxe foncière a flambé de 14% en cinq ans… et la hausse va continuer Le Père Noël est en avance: les assurances auto et habitation seront en hausse en 2018

L’inflation des prix de l’immobilier n’échappe pas à la règle économique classique établie par Richard Cantillon : ceux qui sont proches du foyer (Etat, banques, promoteurs) en profitent à plein. Les autres se brûlent les ailes et s’appauvrissent. Dommage que Patrick Artus n’ait pas fait le parallèle avec les travaux de son confrère du XVIIème siècle.

Une idée que Luwig von Mises a généralisée :

« La quantité de monnaie supplémentaire ne vient pas se mettre initialement dans les poches de tous les individus : ceux qui en bénéficient en premier ne reçoivent pas tous le même montant et tous les individus ne réagissent pas de la même façon face à la même quantité supplémentaire de monnaie. Les premiers à en bénéficier — les propriétaires de mines dans le cas de l’or, le Trésor dans le cas du papier-monnaie gouvernemental — disposent dès lors d’encaisses plus élevées. »

Aujourd’hui, remplacez « monnaie » par « crédit » pour décliner ce principe.

Ces villes où la bulle immobilière menace… Egon Von Greyerz: Les prix dans l’immobilier vont s’effondrer de 75% voire jusqu’à 90% d’ici quelques années

Jusqu’à présent, les victimes étaient plutôt satisfaites, persuadées et flattées d’avoir fait « une bonne affaire » puisque les prix montaient.

Voilà qu’elles commencent à douter, se sentant « appauvries ». C’est vraiment un tournant. Bientôt, elles vont comprendre comment le créditisme les réduit en esclavage.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Source: la-chronique-agora

Simone Wapler est directrice éditoriale des publications Agora, spécialisées dans les analyses et conseils financiers. Ingénieur de formation, elle a quitté les laboratoires pour les marchés financiers et vécu l’éclatement de la bulle internet. Grâce à son expertise, elle sert aujourd’hui, non pas la cause des multinationales ou des banquiers, mais celle des particuliers.

Simone Wapler est directrice éditoriale des publications Agora, spécialisées dans les analyses et conseils financiers. Ingénieur de formation, elle a quitté les laboratoires pour les marchés financiers et vécu l’éclatement de la bulle internet. Grâce à son expertise, elle sert aujourd’hui, non pas la cause des multinationales ou des banquiers, mais celle des particuliers.

Elle a publié « Pourquoi la France va faire faillite » (2012), « Comment l’État va faire main basse sur votre argent » (2013), « Pouvez-vous faire confiance à votre banque ? » (2014) et « La fabrique de pauvres » (2015) aux Éditions Ixelles.

Lorsque vous achetez votre résidence principale, vous achetez une dette (charges d’emprunt, charges de copro, taxe foncière, assurance habitation etc.) Vous faîtes notamment le pari de posséder un toit à terme… sans dépendre d’un tiers. C’est juste un choix (à comparer au paiement d’un loyer). Cela suppose de faire un choix raisonnable, fonction de sa situation familiale, financière etc.

Posséder de l’immobilier locatif, c’est se débancariser, transmettre un patrimoine, et selon les conditions économiques juguler l’inflation, dégager un revenu, faire une plus value à la revente, mais c’est une prise de risque à assumer.

Théoriquement si la masse monétaire se réduit (arrêt des QE, réduction des bilans des banques centrales) effectivement nous devrions assister à une baisse mécanique et généralisée des prix (y compris de l’immobilier) puisqu’il y aura moins d’argent en circulation. Mais cela signifie t-il qu’il y a appauvrissement ? En absolu et par rapport à la situation antérieure oui, mais relativement ? La réponse n’est pas évidente. Le problème reste la vitesse de circulation de la monnaie, c’est à dire la confiance en l’avenir.

Une fois n’est pas coutume, mais je suis en complet accord avec cela et c’est bien par rapport à cela que j’évite comme la peste les journaux télévisés et leur lot de mauvaises nouvelles soigneusement sélectionnées et bien théâtralisées.

Maintenant la question c’est à qui profite le crime ?

Vous pourriez dire simplement multiplie par 6,55957 très exactement …

L’article ne fait surement pas references au propriétaire des années 2000 mais ceux de 2008 qui suivant la region c’est -30%…

Et il n’y aura pas de hausse de moins de vu pour au moins une generation… et la seule possibilité de hausse est de mon point de vu un retour aux Francs …

Tant mieux pour vous, vous faites probablement partie de cette génération de chanceux qui à pu acheter un logement lorsque les prix étaient bas. C’est pas le cas des jeunes. Nous, on s’endette sur 25 ans pour un pauvre appart, le même que vous avez acheté 30 ans avant pour 1/3 du prix. Sans parler de l’inflation qui à l’époque qui réduisait d’autant votre dette. Aujourd’hui, même avec un bon salaire, pour avoir un appart en ville, il faut être héritier.

On c’est fait entuber par nos parents… c’est un fait, c’est la vie.

Et le prix de ta villa pourrait être divisé par 8 ou 9 en seulement quelques jours…

Une bulle met beaucoup plus de temps à gonfler qu’à éclater.

Mais qu’importe, la vraie valeur d’un logement n’est-il pas d’héberger?

Toujours mettre un prix sur tout, une étiquette sur tout pour en définir la valeur.

Marre des étiquettes…

On n’est pas dans un commerce équitable mais dans un commerce étiquetable.

Heureusement, les logements sont en surcapacité et, en resserrant les vannes du crédit, les banques vont obliger les nantis à se défaire de ce qu’ils ont acquis injustement tels que des logements secondaires/en villégiature ou qu’ils ont mis en location.

« Bientôt, elles vont comprendre comment le créditisme les réduit en esclavage. »

C’est tout à fait ça.

J’ai acheté un bien immobilier il y a quelques années en pensant au départ faire une bonne affaire.

Puis je me suis « réveillé » un jour, chômeur endetté et sous pression, voyant à quel point mon crédit immobilier m’avait réduit en esclavage.

J’ai revendu à perte pour me sortir au plus vite de ce piège.

Je suis désormais simple locataire, avec un job, sans dette, et avec de l’épargne au cas où.

ALain, je ne comprend pas, y a une assurance (obligatoire) en cas de pepin ou de chômage justement. C’est d’ailleurs là qu’est l’arnaque selon moi, le type qui pense avoir acheté son appart 100 000€ l’a en fait acheté 200 000 avec l’assurance. Donc meme en revendant a 200 000 il rentre toujour pas dans ses frais. Dites moi si je me trompe ?

ADI : assurance décès ou invalidité.

L’assurance chômage n’est pas obligatoire et elle s’enclenche selon les cas après 6 mois de chômage (pas fous les assureurs).

J’avais payé mon appart 115 kE, je l’ai revendu 100. Donc 15kE de perte.

Idem, et je suis même passait par la case maladie lourde et dépression. Ne plus être propriétaire m’a enlevé une épine énorme du pied.

Marrant !

On dirait la tronche de Nicolas Sarkozy, alias Paul Bismuth.

Remarque en son temps, il a bien contribué à l’agrandir le trou.

Eh bien c’est là tout le problème.

Celui qui te la rachètera demain s’endettera pour la vie.

C’est ce que l’on appelle la mise en esclavage par la dette.

Je dirais louer en ville, mais acheter en campagne. Je pense qu’il va y avoir une aspiration à une vie plus sobre et sereine. Plus sécure aussi. Avec solutions d’autonomie.

C’est ce à quoi je me prépare.