Les taux de défaut montent dans l’automobile et le pétrole de schiste aux Etats-Unis. Exactement comme à la fin de 2006 avec l’immobilier.

Les taux de défaut montent dans l’automobile et le pétrole de schiste aux Etats-Unis. Exactement comme à la fin de 2006 avec l’immobilier.

Comme vous le savez, nous sommes dans une « bulle de tout ». Les marchés sont truqués par le crédit illimité et presque gratuit fourni par les banques centrales. Ceci a gonflé les prix des actions, des obligations, de l’immobilier presque partout dans le monde.

D’habitude les bulles sont localisées. Tout le monde a en mémoire la « bulle internet » de 2000 ou celle du crédit immobilier subprime titrisé de 2008. Par le passé, nous avions eu la bulle des tulipes (1637), les bulles des chemins de fer (1847), la bulle immobilière en Floride (1926) et enfin la bulle de Wall Street et 1929. Rien de neuf sous le soleil

Qui dit bulle dit krach. Dans une économie ouverte, l’éclatement d’une bulle fait des dommages collatéraux considérables, comme nous l’avons vu en 2008. Le krach suivant aura une ampleur inédite et pulvérisera notre système monétaire.

Nous vivons dans une économie ouverte mais non dans une époque de libre marché. Nous vivons dans une période où une minorité forge la loi et a accès au crédit illimité et gratuit. J’appelle cette minorité « Parasitocratie » car elle vit et prospère à notre détriment.

La loi est faite par et pour la Parasitocratie

La plupart des lois et des réglementations ne sont pas faites pour protéger la propriété privée, l’individu, la liberté de commercer ou susciter la concurrence. Elles sont au contraire élaborées et conçues pour protéger les intérêts de multinationales qui font pression auprès des régulateurs pour préserver leurs intérêts.

Pour illustrer concrètement mes propos, qui par exemple a intérêt au marquage « CE » ?

« Le marquage « CE » a été créé dans le cadre de la législation européenne. Il matérialise la conformité d’un produit aux exigences communautaires incombant au fabricant du produit.

« Le marquage « CE » a été créé dans le cadre de la législation européenne. Il matérialise la conformité d’un produit aux exigences communautaires incombant au fabricant du produit.

Il doit être apposé avant qu’un produit ne soit mis sur le marché européen. »

Un artisan souhaitant vendre un produit « doit réaliser ou faire réaliser des contrôles et essais qui assurent la conformité du produit aux exigences essentielles définies dans la ou les directives concernées ».

Notre artisan devra alors démêler un écheveau de normes, directives, règlements, décisions du Parlement européen. Puis il devra payer des laboratoires d’essais et de contrôle.

Que nous a apporté ce marquage CE à nous autres consommateur ? Avant ce marquage, nous achetions nos gants et chaussures fabriqués en Italie, des robots ménagers fabriqués en France ou en Allemagne, de l’huile d’olive produite en Espagne ou en Italie. A l’usage, nous avions détecté les meilleurs rapports qualité/prix. Que je sache, personne n’était plus électrocuté ou intoxiqué que maintenant.

Le marquage CE protège les grands groupes et constitue une barrière à l’entrée pour nombre de petits artisans-producteurs.

Cette digression sur les normes était simplement pour vous faire toucher du doigt que les « instances de régulation » ne sont pas à notre service. Il en est de même de la régulation monétaire.

La monnaie est faite par et pour la Parasitocratie

La création monétaire de ces 10 dernières années s’est faite dans le but de protéger la Parasitocratie de la faillite. Elle pénalise les épargnants qui mettent de côté pour financer un projet (immobilier, retraite, investissement dans l’outil de travail). Mais elle permet d’éviter la chute des gros maillons faibles de l’économie notamment dans le secteur financier, elle finance à crédit des dépenses publiques permettant d’acheter des voix d’électeurs.

Cette « bulle de tout » craquera, bien entendu, comme toutes les bulles. Cette fois ne sera pas différente des autres, sauf évidemment par l’ampleur du krach qui s’ensuivra.

Les emprunteurs faibles dépendent du crédit illimité et gratuit. Comme en 2003-2004, face à la bien timide tentative de la Fed de relever ses taux, les emprunteurs subprime commencent à craquer.

Cette fois, ce n’est pas l’immobilier qui craque comme en 2008. Ce sont les emprunteurs du pétrole et gaz de schiste et de l’automobile.

Cet article de Bloomberg nous apprend que les détenteurs d’obligations de ce secteur craignent de ne jamais revoir leur argent. Nous parlons de 110 Mds$ de dette arrivant à maturité en 2021 classée « spéculative » ou junk.

Etats-Unis: Les trois bulles de crédit qui menacent d’exploser à tout moment… La prochaine crise des subprimes est déjà là. 12 faits montrent que le secteur automobile U.S est au bord du gouffre

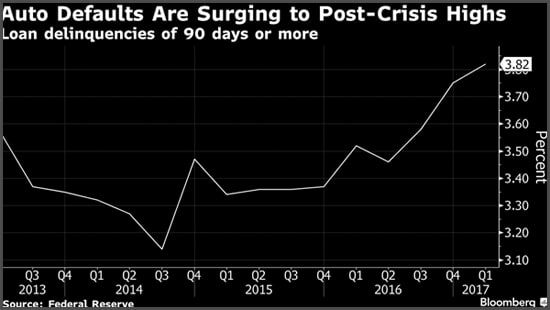

Cet autre article de Bloomberg nous indique que le taux de défaut monte inexorablement sur ces prêts automobiles qui ont gonflé les ventes des constructeurs américains.

Logiquement, les craquements se produisent là où les taux ont été relevés en premier, aux Etats-Unis, et dans les secteurs les plus concurrentiels (énergie de schiste soumise au prix mondial du pétrole) ou ceux déjà sauvés de la faillite (faut-il rappeler que c’est le cas de General Motors ?).

Mais ce n’est pas pour cela que nous sommes à l’aube du grand krach qui nous croquera tous.

En reprenant le parallèle de l’immobilier subprime, la Fed avait haussé ses taux de 2004 à 2006, les augmentant de 1% à 4,25%. Ensuite, elle les avait gelés pour les baisser à nouveau en 2007 sans toutefois parvenir à enrayer la montée des défauts.

Le prochain krach sera infiniment plus dévastateur car il devrait définitivement discréditer les banquiers centraux et cette folle prétention de vouloir contrôler les prix du crédit. Le système monétaire mondial en sortira profondément modifié.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Source: la-chronique-agora

Simone Wapler est directrice éditoriale des publications Agora, spécialisées dans les analyses et conseils financiers. Ingénieur de formation, elle a quitté les laboratoires pour les marchés financiers et vécu l’éclatement de la bulle internet. Grâce à son expertise, elle sert aujourd’hui, non pas la cause des multinationales ou des banquiers, mais celle des particuliers.

Simone Wapler est directrice éditoriale des publications Agora, spécialisées dans les analyses et conseils financiers. Ingénieur de formation, elle a quitté les laboratoires pour les marchés financiers et vécu l’éclatement de la bulle internet. Grâce à son expertise, elle sert aujourd’hui, non pas la cause des multinationales ou des banquiers, mais celle des particuliers.

Elle a publié « Pourquoi la France va faire faillite » (2012), « Comment l’État va faire main basse sur votre argent » (2013), « Pouvez-vous faire confiance à votre banque ? » (2014) et « La fabrique de pauvres » (2015) aux Éditions Ixelles.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

Ce qui va mettre fin aux bulles c’est l’éclipse solaire TOTALE du 21 août prochain.

Le monde est en ébullition à cause de ce soleil qui surchauffe la planète.

Un monde complètement aveuglé par un soleil trop éclatant.

La lune qui va se positionner juste devant va (re)mettre de la tempérance ( https://fr.wikipedia.org/wiki/Temperance )

A partir de cette date-là, le monde qui vous entoure sera ce que vous êtes.

Actuellement, les tièdes (les non-engagés personnellement) sont à la fête tandis que les chauds (les engagés personnellement) doivent se mettre à l’ombre.

pas d’inquiètude le chaos approche

En fait c’est la première qui éclatera (laquelle on ne sait pas ?) qui entraînera toutes les autres.

Vous avez de nouveau les Subprimes immobiliers qui reviennent aussi, car ce ne sont maintenant plus les particuliers, qui n’ont plus les moyens d’acheter et de se loger qui sont en grande difficulté, mais ceux qui ont racheté ces biens dans un but locatif, et qui faute de clients, se retrouvent à devoir casser leurs prix et faire des baux plus que précaires. Notez également que les MALL et les grands distributeurs ferment à tour de bras, rendant le prix du M2 de surface commerciale plus qu’abordable, à 1$ le mètre. Vous ajoutez à cela les encours sur les cartes de crédit qui ont juste doublé en 2 ans, ainsi que tous les prêts étudiants dont les défauts se multiplient de manière inquiétante, et vous avez alors compris que les USA sont juste et totalement ruinés, qu’ils ne sont plus assis que sur des montagnes de dettes…