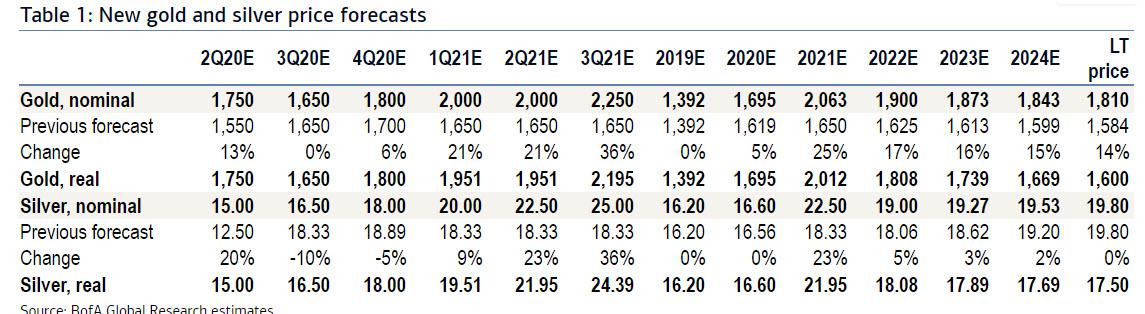

En avril 2011, juste avant que le prix de l’or n’explose pour atteindre un record à plus de 1 900 $ après la dégradation de la note de la dette publique américaine, nous disions – et Kyle Bass l’a répété : la principale raison pour laquelle l’or va monter à long-terme est que la Fed ne peut pas imprimer d’or, contrairement à tout autre actif.Aujourd’hui, 9 ans plus tard, Bank of America (BofA) valide ce point de vue. Dans un rapport intitulé « La Fed ne peut pas imprimer d’or », l’une des plus grandes banques américaines désigne l’or comme « l’ultime réserve de valeur » et annonce avoir relevé sa cible de prix à 18 mois à 3 000$ l’once, contre 2 000 $ précédemment.Voici les principaux éléments du rapport de la BofA :

En avril 2011, juste avant que le prix de l’or n’explose pour atteindre un record à plus de 1 900 $ après la dégradation de la note de la dette publique américaine, nous disions – et Kyle Bass l’a répété : la principale raison pour laquelle l’or va monter à long-terme est que la Fed ne peut pas imprimer d’or, contrairement à tout autre actif.Aujourd’hui, 9 ans plus tard, Bank of America (BofA) valide ce point de vue. Dans un rapport intitulé « La Fed ne peut pas imprimer d’or », l’une des plus grandes banques américaines désigne l’or comme « l’ultime réserve de valeur » et annonce avoir relevé sa cible de prix à 18 mois à 3 000$ l’once, contre 2 000 $ précédemment.Voici les principaux éléments du rapport de la BofA :

« Le prix de l’or a enregistré une belle performance au cours de la récente période

En tant qu’ultime réserve de valeur, le prix de l’or s’est bien comporté au cours des 15 derniers mois, affichant une hausse de plus de 10% depuis le revirement de politique monétaire de la Réserve fédérale en janvier 2019. L’or a également enregistré une belle performance par rapport aux autres classes d’actifs en cumul annuel. Certes, il n’est pas monté en ligne droite et a été vendu à prix fort pendant une brève période en mars. L’évolution du prix de l’or a reflété la baisse puis la hausse des taux d’intérêt réels. Nos modèles CTA suggèrent que le positionnement de l’or est léger, probablement en raison de la pointe de volatilité et de la baisse mécanique du ratio de Sharpe. Mais cette contrainte pourrait changer alors que la volatilité continue de baisser rapidement sur les marchés financiers.

À présent, un assouplissement monétaire et budgétaire significatif dans le monde entier…En raison de l’état d’urgence lié au Covid-19, le PIB américain pourrait chuter de 30% par rapport à l’année précédente au deuxième trimestre, soit la plus forte baisse de l’histoire moderne. D’autres pays comme le Japon connaîtront probablement une baisse de 21,8% de leur production au deuxième trimestre cette année, tandis que la Chine vient d’annoncer une contraction de 6,8% au premier trimestre. Alors que les banques centrales s’empressent d’accroître leurs bilans et de soutenir la valeur des actifs et les prix à la consommation, de nombreux risques pourraient finir par être socialisés. La taille des bilans des principales banques centrales est stable à environ 25% du PIB depuis une dizaine d’années, tout comme le prix de l’or. Avec la forte contraction de la production économique, la hausse des dépenses budgétaires et le doublement des bilans des banques centrales, les devises flottantes pourraient être mises sous pression. Et les investisseurs se tourneront vers l’or. C’est pourquoi nous évaluons nos prévisions à la valeur du marché et prévoyons maintenant un prix moyen de l’or de 1 695 $/oz en 2020 et de 2 063 $/oz en 2021.

… fait passer notre cible à 18 mois de 2000 $ à 3000 $ l’once

Un dollar fort, une réduction de la volatilité des marchés financiers et une baisse de la demande du secteur de la bijouterie en Inde et en Chine pourraient continuer à faire obstacle à l’or. Mais au-delà des fondamentaux traditionnels de l’offre et de la demande d’or, il y a un risque majeur de crise financière. Les taux aux États-Unis et dans la plupart des économies du G10 seront probablement à zéro ou inférieurs à zéro pendant une très longue période, car les banques centrales tentent de pousser l’inflation au-dessus de leurs objectifs. Au-delà des taux réels, des variables telles que le PIB nominal, les bilans des banques centrales ou les réserves d’or officielles resteront, selon nous, les principaux déterminants du prix de l’or. Comme les banques centrales et les gouvernements doublent respectivement leurs bilans et leurs déficits budgétaires, nous avons également décidé de porter notre cible à 18 mois de 2 000 $ à 3 000 $ l’once. »

Creusons un peu plus le rapport « La Fed ne peut pas imprimer d’or » et pourquoi BofA pense que l’or atteindra 3 000 $ d’ici 18 mois :

L’or a bien performé ces derniers temps…

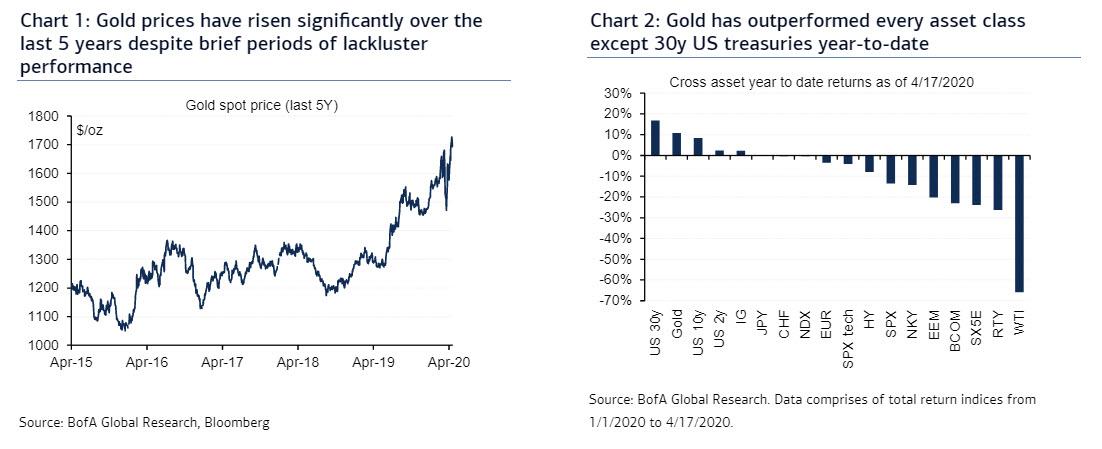

En tant qu’ultime réserve de valeur, le prix de l’or s’est bien comporté au cours des 15 derniers mois, affichant une hausse de 12% depuis le revirement de politique monétaire de la Réserve fédérale en janvier 2019 (graphique 1). Plus récemment, le prix de l’or a continué à afficher une forte hausse, les rendements dépassant largement ceux des autres grandes catégories d’actifs depuis le début de l’année (graphique 2). Seules les obligations à long terme et les actions de haute qualité dans le secteur des technologies ont enregistré des performances comparables, les rendements des bons du Trésor à 30 ans s’élevant à 16,9% et le secteur technologique du S&P 500 affichant un rendement stable depuis le début de l’année.

…sauf pendant une brève période où il y a eu une crise de liquidités

Le métal jaune n’est pas monté en ligne droite. Il y a eu de nombreuses ventes, avec près de 5 millions d’échanges sur le marché des contrats à terme entre le 9 et le 19 mars (graphique 3), en raison d’une importante crise de liquidité. Ce mouvement n’était pas unique au marché de l’or, les actifs à revenu fixe ont également connu une forte hausse de la volatilité à cette époque (graphique 4). Avant d’atteindre son point le plus bas le 19 mars, l’or a baissé de 12%, contre 8% pour l’ETF Treasury Inflation Protected Securities (TIPS) ou 22% pour des ETF de qualité investment grade, comme le LQD.

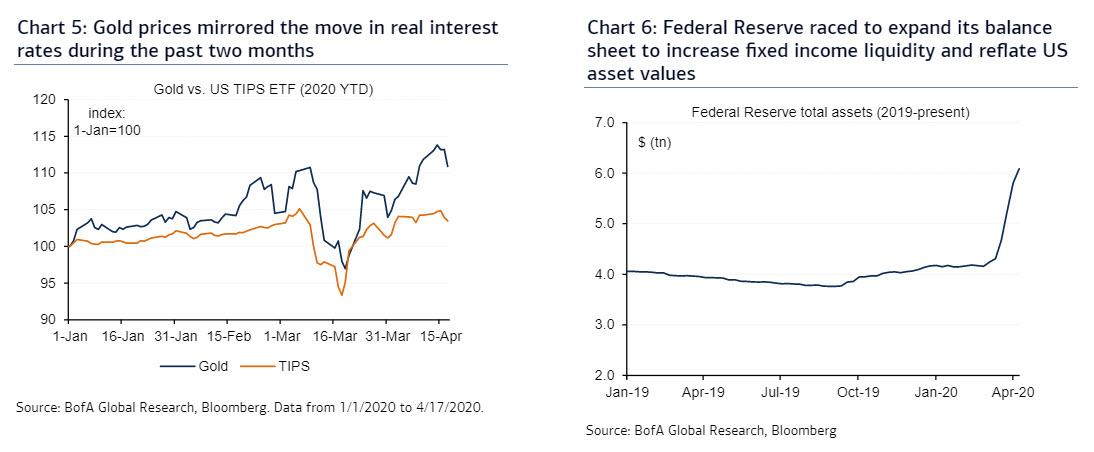

![]() La baisse du prix de l’or a reflété l’évolution des taux réels

La baisse du prix de l’or a reflété l’évolution des taux réels

Il convient également de noter que la baisse du prix de l’or a reflété l’évolution des taux d’intérêt réels au cours des deux derniers mois (graphique 5). Comme les investisseurs craignaient que le confinement en Chine s’étende aux États-Unis et au reste de l’économie mondiale, la valeur des actifs et les anticipations des prix à la consommation se sont effondrées plus rapidement que les taux d’intérêt nominaux, faisant craindre une dépression économique. Ayant tiré les leçons de la crise financière mondiale de 2007-2008, la Réserve fédérale s’est empressée d’accroître son bilan afin d’augmenter la liquidité des titres à revenu fixe et de regonfler la valeur des actifs américains, ce qui a finalement soutenu une forte reprise du cours de l’or (graphique 6).

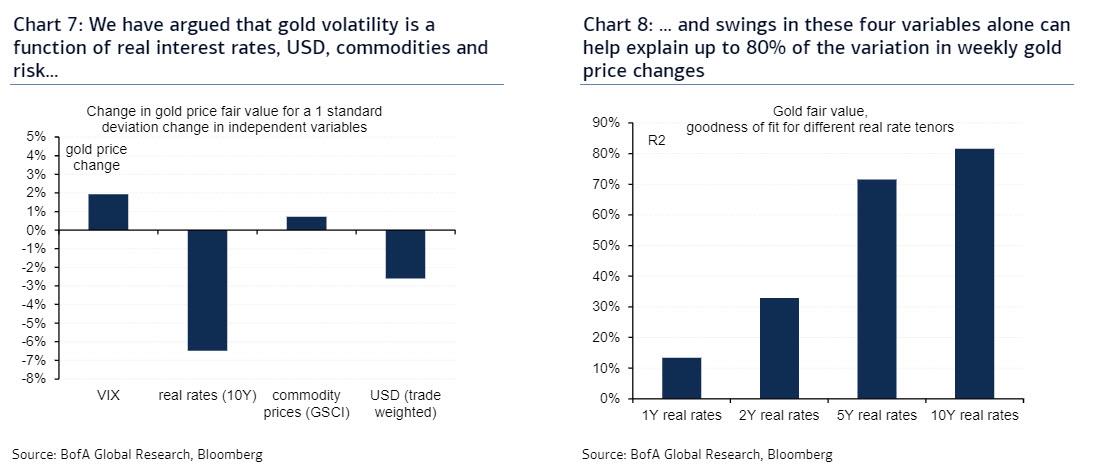

Le prix de l’or dépend des taux réels, du dollar, des matières premières et du risque…

Le prix de l’or dépend des taux réels, du dollar, des matières premières et du risque…

Comme expliqué ci-dessus, la vente et le redressement ultérieur du cours de l’or au mois de mars étaient de nature assez mécanique. En tant qu’ultime réserve de valeur, l’or est le reflet des mouvements du marché dans tous les principaux actifs financiers et physiques. Dans le passé, nous avons soutenu que la volatilité de l’or dépend des taux d’intérêt réels, du dollar américain, des matières premières et du risque (graphique 7). Les fluctuations de ces quatre variables peuvent à elles seules expliquer jusqu’à 80% des variations hebdomadaires du prix de l’or (graphique 8), ce qui fournit un modèle important pour comprendre l’orientation des futurs prix de l’or.

…et la volatilité de l’or a tendance à suivre les mouvements des autres marchés

Un autre facteur à prendre en compte pour les métaux précieux est la volatilité. Plus précisément, la volatilité de l’or a augmenté avec les turbulences des marchés, mais elle est restée largement en deçà du pic atteint par d’autres catégories d’actifs comme les actions ou le pétrole (graphique 9). Selon nos estimations, la volatilité de l’or a plus ou moins suivi celle des devises du G10 au cours des deux derniers mois, particulièrement les devises refuges comme le yen et le franc suisse. Contrairement à d’autres marchés de matières premières, la structure de la volatilité de l’or est plus proche de celle des actifs papier (graphique 10).

Le Covid-19 a également déclenché des bouleversements sur le marché physique…

Néanmoins, le règlement physique des contrats papier signifie que l’or présente des caractéristiques uniques par rapport à d’autres actifs perçus comme refuges. En temps normal, lorsque le mécanisme de livraison du CME fonctionne bien, les différences entre les contrats à terme sur l’or et le marché physique de l’or sont assez faibles. Pourtant, l’écart entre les prix à terme et les prix physiques a explosé ces derniers temps (graphique 11). Les récentes restrictions de voyage ont suscité des inquiétudes quant aux livraisons vers les États-Unis, le marché de Londres fournissant généralement des liquidités à New York. Alors que les contrats à terme sont relativement rarement conservés jusqu’à leur échéance, le graphique 12 montre que les niveaux de stocks dans les entrepôts du CME sont bien inférieurs à l’intérêt en cours.

…conduisant au lancement d’un nouveau contrat CME à terme sur l’or

…conduisant au lancement d’un nouveau contrat CME à terme sur l’or

De plus, le contrat CME se négocie en 100 000 onces, alors qu’une barre de bonne livraison de Londres est de 400 000 onces. Cela est à souligner, car environ un tiers de la capacité de raffinage mondiale a été fermée en raison Covid-19, ce qui a rendu difficile la conversion des barres au format adapté à la livraison sur le CME. Pour résoudre ces problèmes, le CME a lancé de nouveaux contrats à terme, qui acceptent également les barres de 400 000 onces. Cela devrait contribuer à atténuer les problèmes de liquidité, même s’il faudra peut-être un certain temps avant que les intérêts ouverts basculent vers le nouveau contrat. Par ailleurs, et c’est peut-être le plus important, les raffineries suisses ont repris leurs activités, tandis que les assureurs acceptent désormais les vols charters pour expédier l’or à New York, plutôt que de simples vols commerciaux. Il n’est pas surprenant que l’écart entre les contrats à terme et l’or physique se soit réduit.

Holter: « Que la Comex ou le CME me poursuive, le marché de l’or est déjà en défaut de livraison ! » Bill Holter: EFP: « Le risque de contrepartie (livraison physique Or/Argent) n’a rien d’une éventualité, c’est une certitude ! »

L’or interagit différemment avec tous les marchés financiers

Au-delà des facteurs de volatilité, de physique et de changement de prix évoqués plus haut, l’or interagit avec divers marchés financiers de différentes manières. Par exemple, nous avons récemment constaté que la corrélation entre l’or et les actions est devenue positive (graphique 13). Les corrélations positives entre les actions et l’or sont un signe possible que les marchés des actions n’ont peut-être pas atteint leur niveau plancher (graphique 14) et que le marché de l’or a, selon nous, une marge de manœuvre supplémentaire. L’élément déclencheur pourrait être une extension des mesures de confinement au cours des prochaines semaines.

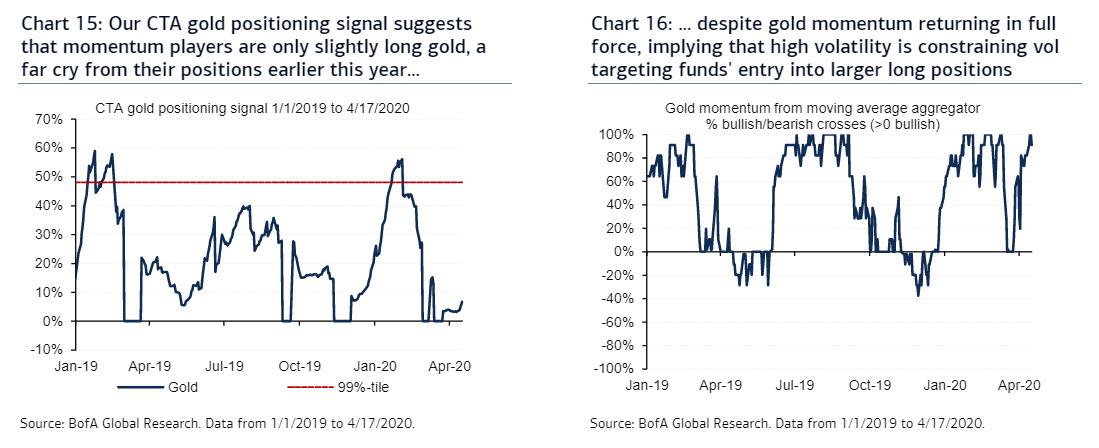

Malgré le rallye, le positionnement sur l’or a été étonnamment faible

Une autre raison pour laquelle il faut rester positif en ce qui concerne l’or est que les positions spéculatives sur l’or des gérants CTA indique que les acteurs clés sont concentrés sur le long terme (Chart 15). Après un pic à 56% en janvier, nos modèles indiquent que les investisseurs momentum détiennent actuellement 5,7% de leurs allocations maximales, bien en dessous du 99e percentile historique de 48%. Alors que la dynamique de l’or bat son plein après un bref effondrement à la mi-mars (Chart 16), notre modèle CTA s’est juste lentement déplacé dans une position longue car il y avait une forte volatilité, une caractéristique qui est probablement répandue dans la catégorie des fonds qui ciblent la volatilité.

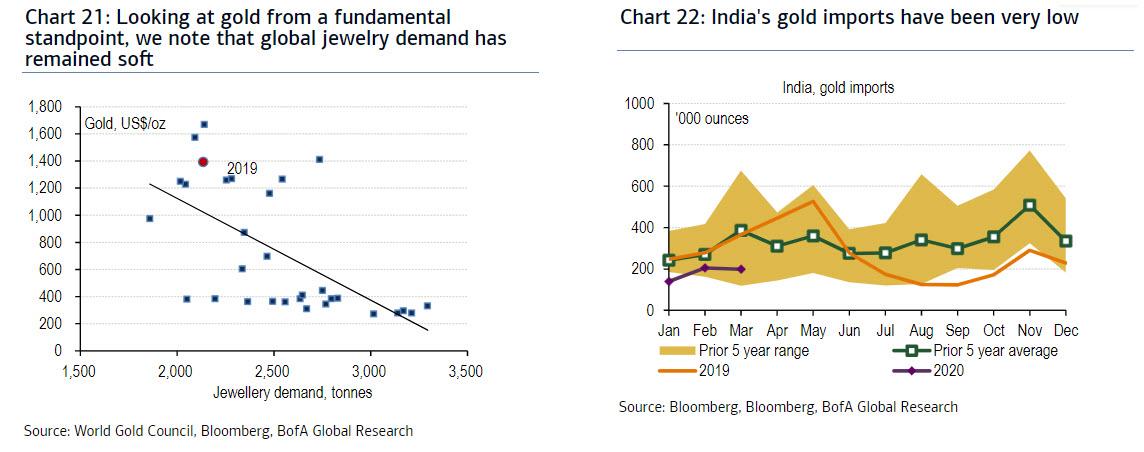

Fondamentalement, la demande en or des pays émergents devrait continuer à être faible…

De plus, la demande d’or de bijouterie diminue généralement lorsque les prix montent (graphique 21), car les acheteurs des marchés émergents comme l’Inde ont souvent un petit budget. Les bijoux se référant souvent au prix spot, cela signifie que moins d’onces peuvent être achetées lors des montées du cours de l’or. En effet, les importations d’or de l’Inde ont été assez faibles (graphique 22), bien que cela soit également une conséquence de la faible fréquentation des boutiques en raison du Covid-19.

…alors que le pouvoir d’achat en Inde et en Chine souffre

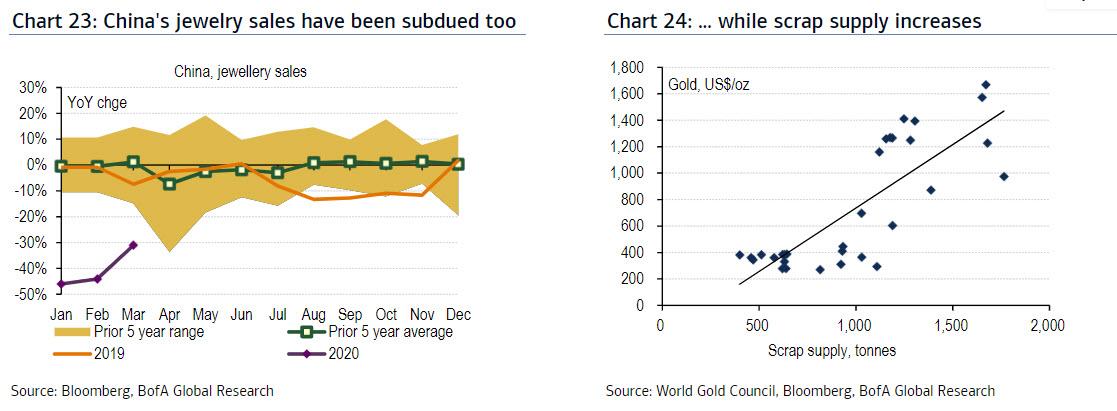

De même, les ventes de bijoux en Chine, le deuxième plus gros marché physique, ont été modérées pendant un certain temps, comme le montre le graphique 23, en raison de vents contraires persistants à la croissance qui ont été exacerbés par l’urgence sanitaire au premier trimestre. Entre-temps, l’approvisionnement en débris affiche une corrélation positive avec les cours de l’or, les propriétaires de vieux métaux étant souvent incités à monétiser l’or lorsque les prix augmentent (graphique 24). Bien entendu, la dynamique des marchés de la bijouterie et des débris souligne l’importance des investisseurs : lorsque le métal jaune monte, les participants non commerciaux doivent amasser plus d’onces juste pour maintenir la hausse des prix intacte.

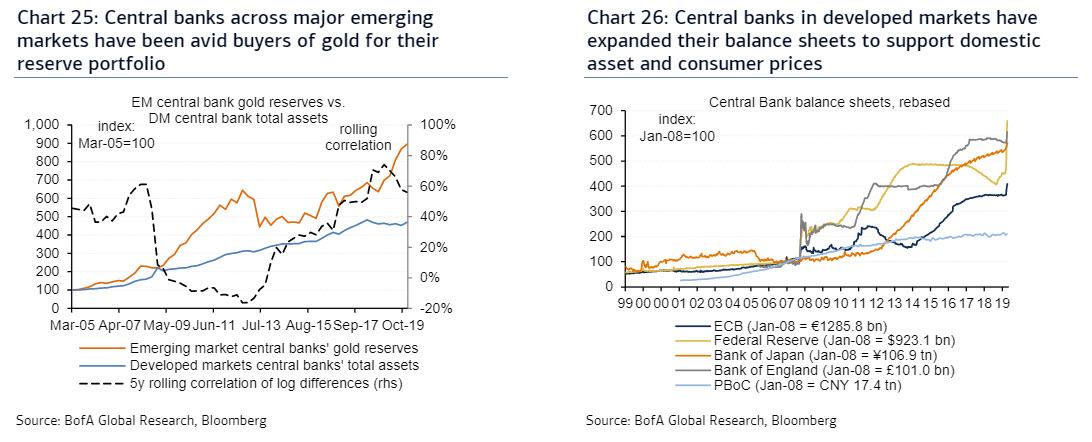

…bien que nous nous attendions à ce que les banques centrales achètent des lingots d’or

Ainsi, la demande physique sur les marchés traditionnels de l’or comme la bijouterie semble faible et pourrait peser sur les prix des métaux précieux. Toutefois, les banques centrales des principaux pays émergents ont été des acheteurs avides d’or pour leurs réserves (graphique 25). Comme les banques centrales des marchés développés ont élargi leurs bilans pour soutenir les prix des actifs et les prix à la consommation (graphique 26), certaines banques centrales de pays émergents sont devenues des acheteurs proactifs de métaux précieux. En particulier, la Russie, la Chine et l’Inde ont choisi d’augmenter leurs avoirs en or au cours des cinq dernières années pour se diversifier et s’éloigner des positions en obligations souveraines du G10.

Les anticipations d’inflation pourraient être positives pour l’or

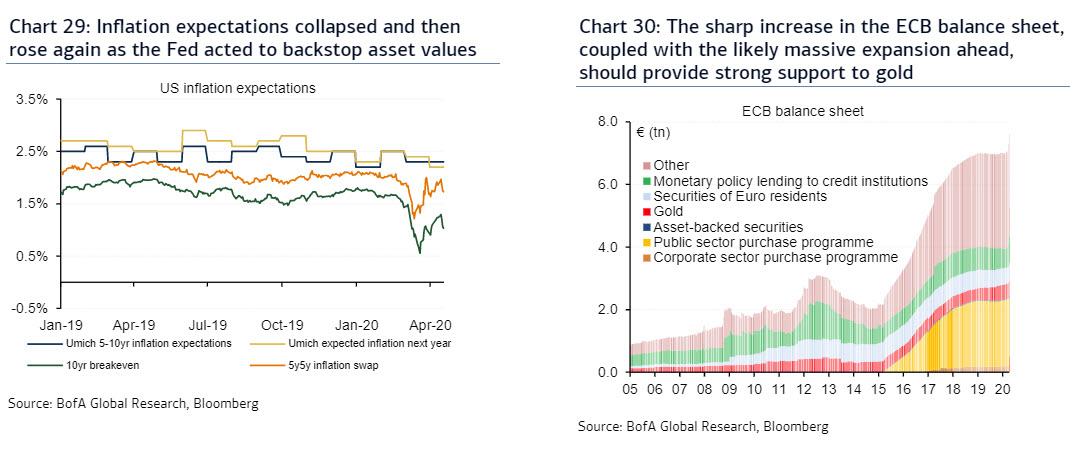

Nous avons précédemment affirmé que les anticipations en matière d’inflation intégrées dans les TIPS (Treasury Inflation Protected Securities) américains se sont effondrées puis ont de nouveau augmenté lorsque la Fed a agi pour soutenir la valeur des actifs à revenu fixe (graphique 29) et les prix à la consommation. Aujourd’hui, avec la Fed qui s’est engagée à faire tout son possible pour empêcher des faillites généralisées aux États-Unis, le Congrès injectant un plan de relance budgétaire de 2 milliards $ et la croissance économique au point mort jusqu’à ce qu’un vaccin soit trouvé, l’inflation pourrait augmenter même si le PIB ne le fait pas. À notre avis, ce contexte devrait être très positif pour l’or. De même, la forte augmentation du bilan de la BCE ces dernières années, associée à l’expansion massive probable à venir, devrait fortement soutenir l’or (graphique 30).

…tirées par les plans d’assouplissement monétaire massifs dans le monde entier…

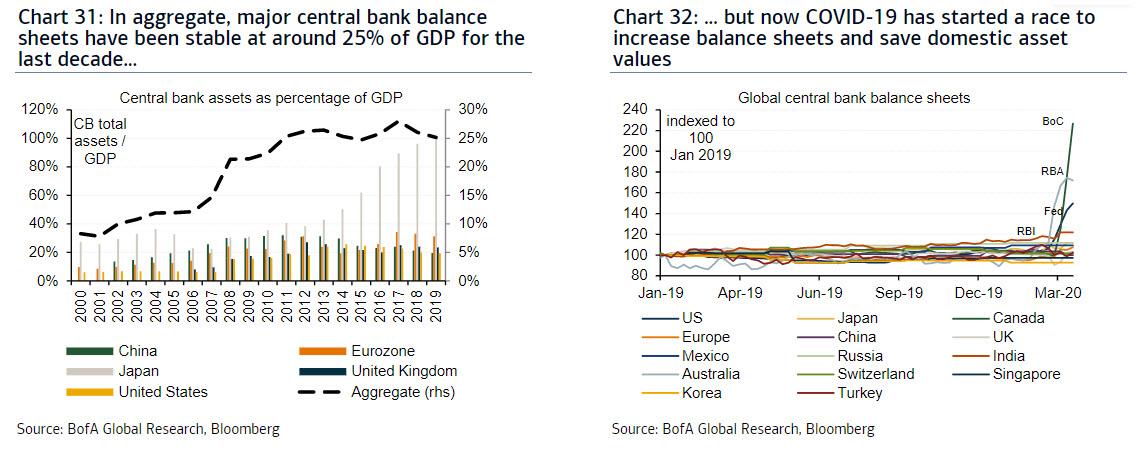

L’un des développements les plus fascinants à venir est que le PIB américain pourrait chuter de 30% en glissement annuel au deuxième trimestre de l’année 2020, soit l’effondrement le plus brutal de l’histoire moderne. D’autres pays comme le Japon connaîtront probablement une baisse de 21,8% de leur production, tandis que la Chine vient d’annoncer une contraction de 6,8% au premier trimestre de l’année. Alors que les banques centrales s’empressent d’élargir leurs bilans et de soutenir l’économie, de nombreux risques pourraient effectivement être socialisés, ce qui renforcerait l’attrait de l’or. Au total, les bilans des principales banques centrales sont stables à environ 25% du PIB depuis une dizaine d’années (graphique 31). Mais il est clair que Covid-19 a lancé une course en vue d’augmenter les bilans et sauver la valeur des actifs nationaux (graphique 32).

…et aussi par des déficits budgétaires et des emprunts publics sans précédent

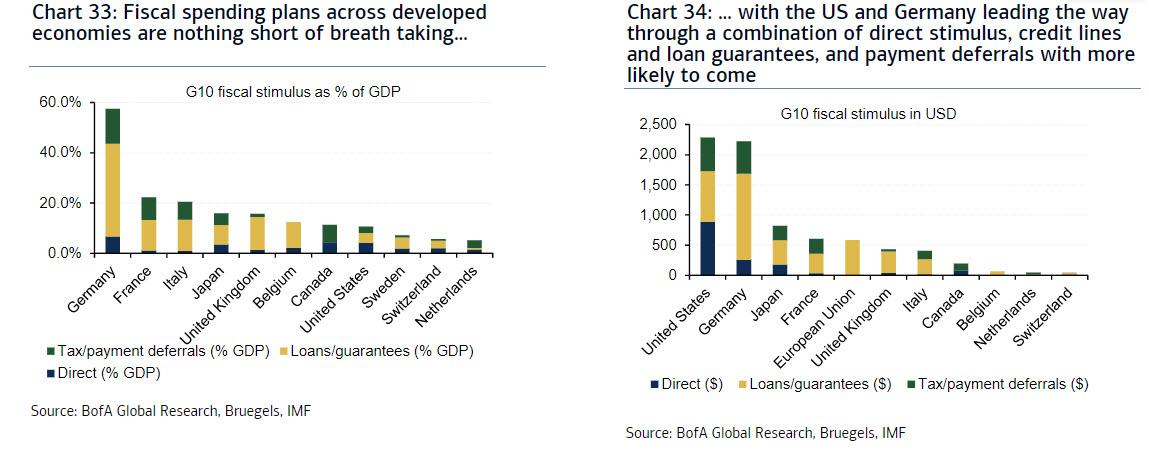

Un autre point important à retenir : de même que les banques centrales socialisent le risque sur les marchés financiers, les gouvernements augmentent leurs dépenses comme jamais auparavant en temps de paix. Les plans de dépenses budgétaires des économies développées sont tout simplement à couper le souffle, qu’ils soient exprimés en dollars (graphique 34) ou en pourcentage du PIB de chaque pays (graphique 33). Bien entendu, les économies émergentes ne disposent pas de l’épargne nationale nécessaire pour tenter un tel pari, mais leurs banques centrales peuvent choisir de réduire les obligations souveraines des marchés développés au profit de l’or.

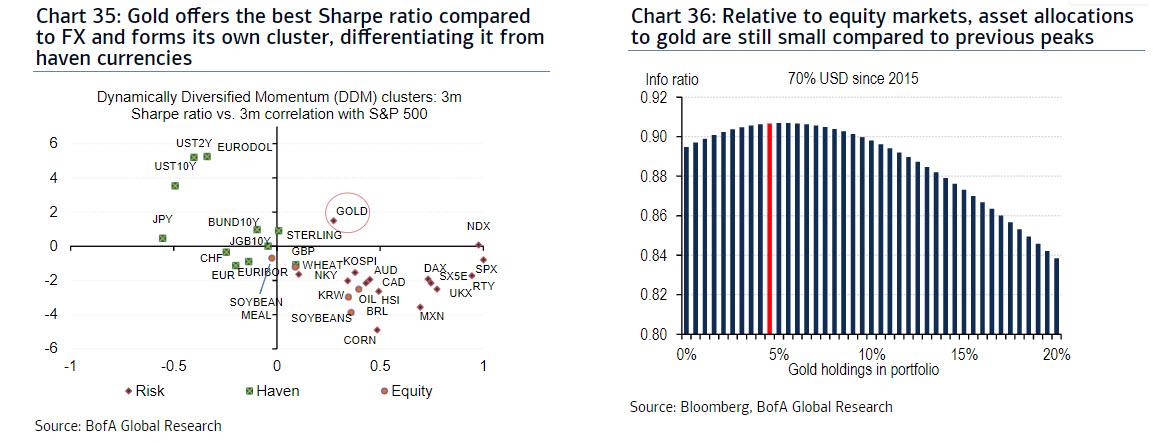

Les portefeuilles cross-assets devraient augmenter leur exposition à l’or…

Notre outil d’allocation d’actifs dans les portefeuilles, Dynamically Diversified Momentum utilise une combinaison de clustering (classement par groupe) et d’indicateurs de momentum du ratio Sharpe, soit pour diminuer, soit pour augmenter l’exposition du portefeuille à un large éventail de catégories d’actifs (graphique 35). Cette technique d’allocation est représentative de ce qu’utilisent normalement quelques portefeuilles cross assets (c’est-à-dire, investis en actifs croisés). Dans DDM, l’or est généralement classé dans le cluster (groupe) des valeurs refuge, mais il est récemment passé au cluster des actions et notre outil détient une position longue sur l’or depuis la mi-mars. De même, les portefeuilles traditionnels equal risk contribution (qui permettent de réduire le risque global du portefeuille en tenant compte de la covariance des actifs), qu’ils soient équilibrés ou à revenus fixes, devraient continuer à augmenter leur exposition au métal jaune dans les mois à venir pour gagner en efficacité (graphique 36).

… et d’après nos estimations, les investisseurs sont toujours sous-pondérés en or

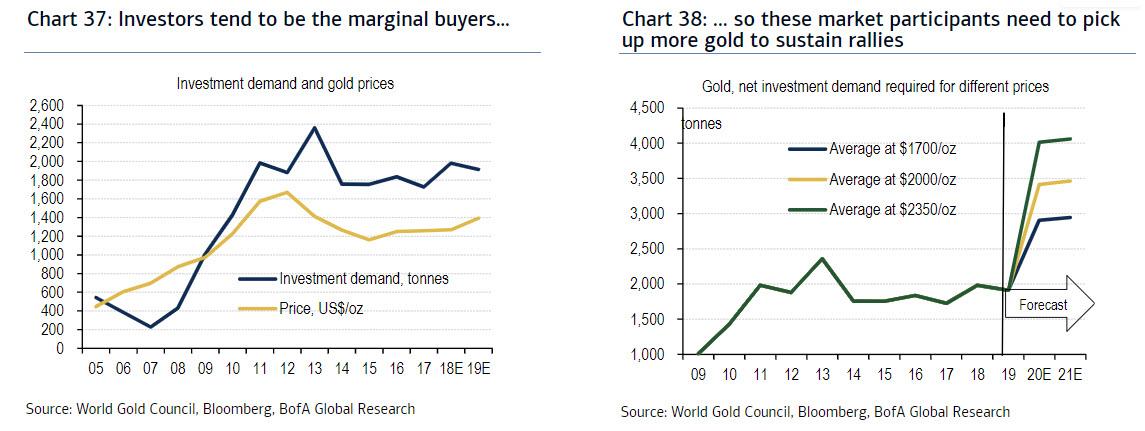

Dans la loi de l’offre et de la demande, la demande d’investissement a été fortement corrélée au cours de l’or ces dernières années, et nous nous attendons justement à ce que ce groupe d’acheteurs fasse monter le cours de l’or encore plus à la hausse (graphique 37). En d’autres termes, il faut différents niveaux de demande non commerciale pour maintenir des niveaux différents de prix moyen. En effet, pour que l’or arrive à une moyenne de 2 000 $ l’once l’année prochaine, il faut que les achats augmentent de 73% d’une année sur l’autre (graphique 38). Étant donné le contexte macro-économique actuel, nous pensons que ce chiffre sera probablement dépassé.

Nous augmentons nos prévisions moyennes du cours de l’or à partir de 2020…

Nous sommes haussiers sur l’or à long terme, maintenant nos prévisions optimistes malgré la période récente de volatilité. Ceci dit, l’or a maintenant atteint notre prévision de prix moyen du quatrième trimestre 2020, à 1 700 $ l’once. De ce fait, nous nous calquons sur les attentes du marché, tout en anticipant simultanément d’autres hausses à venir, en partie parce que les banques centrales financent des mesures de relance budgétaires et soutiennent les marchés financiers en faisant tourner la planche à billets, alors que les fondamentaux justifient un rallye pouvant atteindre 2 250 $ l’once en 2021. Toutefois, un dollar américain fort, la baisse de la volatilité des marchés et une moindre demande de bijoux continueront probablement à faire obstacle à l’or.

…et nous avons également augmenté notre cible à 18 mois de 2 000 $ l’once à 3 000 $

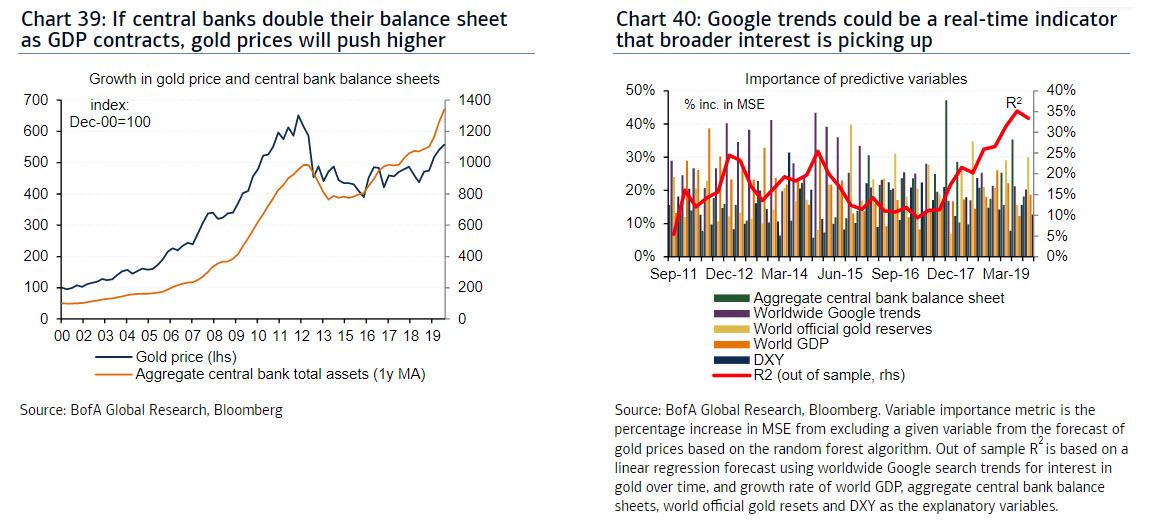

Au-delà des fondamentaux traditionnels de l’offre de la loi et de la demande, la répression financière est de retour à une échelle extraordinaire. Les taux aux États-Unis et dans la plupart des économies du G10 baisseront probablement jusqu’à zéro ou en deçà pour une longue période, juste au moment où les banques centrales essaient de faire remonter l’inflation au-dessus de leurs objectifs. Au-delà des variables de flux comme les taux réels, le dollar et le risque de marché, les variables telles que le PIB nominal, les bilans des banques centrales ou les réserves officielles d’or resteront des facteurs déterminants du cours de l’or. Si les banques centrales doublent leurs bilans quand le PIB se contracte, les cours de l’or repartiront à la hausse (graphique 39). Ainsi, nous élevons notre cible à 18 mois en la faisant passer de 2 000 $ l’once à 3 000 $ l’once. Quand l’or commencera-t-il à prendre de la vitesse ? Nos travaux montrent que les tendances de recherches sur Google (graphique 40) pourraient être un indicateur précoce en temps réel de l’intérêt croissant pour l’or.

Source: or.fr

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation. Débancarisez-vous ⟶ Service Premium

Pour ceux qui pensent que c’est le moment d’investir dans l’or ou l’argent, nous vous recommandons de contacter le site « l’once d’or ». Leurs prix, le service et le conseil vous aideront à prendre votre décision. Livraison gratuite dans toute la France métropolitaine, et territoires d’outre-mer. Pour d’importants achats, si vous venez de la part du site BusinessBourse, vous aurez de meilleures conditions en prix et en service. (En cas de besoin – Tel portable: 06 85 94 73 13)

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

Gold is printed by God …

Diversifiez. Les œuvres d’art ne sont pas liquides, ne génèrent pas de rentabilité mais c’est un moyen solide de sauvegarder son patrimoine qu’elle que soit le type de crise traversé.

Bizarre que des personnes qui font des escroqueries à longueur de temps nous donne ce genre de prévision.

Ils veulent que l’or monte le plus vite possible, pour pouvoir vendre à bon compte leurs ETF lorsque le marché va une nouvelle fois dévisser, ils gagneront donc sur les deux tableaux, ils amortiront leurs pertes en actions et auront une nouvelle fois découragé les pigeons.

Quand je vois les compassassions sur les primes, je trouve pas que les possesseurs de physiques soient tellement des pigeons !

En plus avec cette crise, il doit y en avoir déjà beaucoup moins en circulation des EFTs ! (combien ont été vendues pour honorer les pertes de la dernière quinzaine ou des contrats à termes ???? A mon avis pas mal ! : même le forex est sous tension ! )

Je parle de la bourse, donc des d’ETF concernant les pigeons, les mêmes qui sont allés sur le pétrole 😛

Si y’avait beaucoup moins d’ETF, le cours ne stagnerait pas à 1700, on y serait à l’éclatement des ETF or, et vu que c’est pas le cas, il y en a encore beaucoup, pas demain la veille à mon avis que ça éclate, selon moi faudra attendre un changement de monnaie de réserve, ce que les Egon et compagnie font mine de ne pas savoir ou comprendre.