L’Etat ne contrôle plus beaucoup de prix dans notre économie. Ici, au Royaume-Uni, il fixe les taux de change, les prix de l’électricité et les salaires, par exemple.

L’Etat ne contrôle plus beaucoup de prix dans notre économie. Ici, au Royaume-Uni, il fixe les taux de change, les prix de l’électricité et les salaires, par exemple.

Nous comprenons aujourd’hui pourquoi c’est une mauvaise idée d’opérer un contrôle des prix. Cela empêche l’effet de l’offre et de la demande de résoudre les problèmes et cela crée des pénuries et des excédents de tout ce qui est sous contrôle de l’Etat.

Il ne reste pas beaucoup de liberté là où le gouvernement intervient directement sur les prix. Le contrôle des loyers existe encore dans certains endroits, provoquant toutes sortes de problèmes comme des pénuries de logements et des logements délabrés.

L’Etat contrôle encore le prix de la dette. Les banques centrales du monde entier relèvent et abaissent les taux d’intérêt quand bon leur semble. Pour une étrange raison, les économistes n’ont pas compris que cela entraîne le même genre de problèmes que le contrôle des prix partout ailleurs.

Le fait est que les banquiers centraux ont totale liberté sur ce point. Au cours de ces 10 dernières années, les banques centrales ont été tellement occupées à acheter de la dette qu’elles ont accumulé une réserve impressionnante.

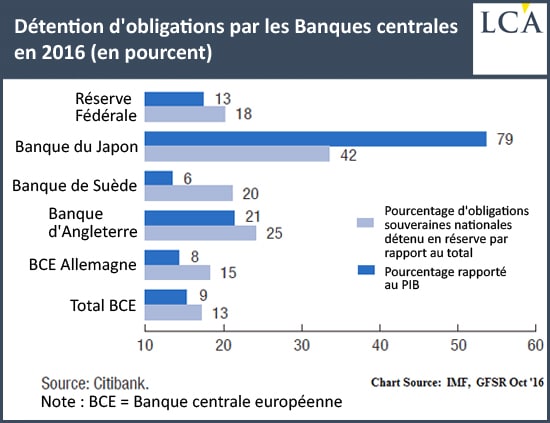

Ce graphique de Citibank montre les quantités d’obligations d’Etat que plusieurs banques centrales possèdent aujourd’hui. Il traduit ce même chiffre en pourcentage du PIB national.

La Banque d’Angleterre possède 21% des obligations britanniques qui représentent 25% du PIB britannique. Ce n’est guère surprenant au vu de la taille du secteur financier par rapport à l’économie du pays. Toutefois, c’est quand même une quantité importante.

Jusqu’à présent, cet appétit insatiable a eu pour but de maintenir l’économie en vie. Cependant, il s’agissait de soins intensifs. En injectant du cash dans le système bancaire et en retirant du marché des obligations en contrepartie, les banques centrales avaient pour objectif de rendre plus sûr le système bancaire et d’augmenter le volume de crédit disponible. Les banques peuvent prêter de l’argent, pas des obligations.

Cela n’a pas bien fonctionné.

Le monde financier considère que le cash et les obligations sont des choses très similaires. Le risque et le rendement des obligations sont très faibles, quasiment nuls. C’est pourquoi la croissance du crédit n’a pas suivi les énormes achats d’obligations.

Aujourd’hui, l’histoire commence à s’inverser. Les banques centrales songent à vendre des obligations contre du cash. Du moins l’une d’entre elles, la Réserve fédérale américaine.

La Réserve fédérale pourrait-elle provoquer un krach obligataire ?

Au cours des quatre premiers mois de 2017, selon un nouveau rapport de recherches de Bank of America, les banques centrales ont acheté pour 1 000 Mds$ de titres, en particulier des obligations. C’est un chiffre record.

Mais ce qui a changé, c’est qui achète quoi. Si la Réserve fédérale américaine s’est arrêtée, la Banque centrale européenne et la Banque du Japon sont encore très actives.

Les récentes activités de ces deux dernières ont occulté le fait que la Réserve fédérale se retirait du jeu. D’autres suivront. Et lorsque les banques centrales dans leur ensemble se mettront à inverser leurs politiques, toutes sortes de nouveaux phénomènes pourraient surgir.

Les récentes activités de ces deux dernières ont occulté le fait que la Réserve fédérale se retirait du jeu. D’autres suivront. Et lorsque les banques centrales dans leur ensemble se mettront à inverser leurs politiques, toutes sortes de nouveaux phénomènes pourraient surgir.

Ces huit dernières années ont donné naissance à un marché haussier guidé par les banques centrales qui ont injecté du cash dans l’économie. Les prochaines années seront peut-être dominées par les banques centrales faisant le contraire. Mais que cela signifiera-t-il pour vos investissements ?

Le rendement des obligations devrait augmenter alors que la demande insatiable des banquiers centraux pour les obligations se transformera. Des rendements plus élevés se traduisent par une baisse des prix des obligations. Les Etats peuvent-ils se permettre des taux d’intérêt plus élevés ? Et quid des particuliers qui ont contracté un emprunt ? Qui achètera les obligations que les banques centrales remettront en vente ? Avec la chute des prix des obligations d’Etat, qu’arrivera-t-il aux fonds qui en possèdent ?

On pourrait se diriger vers un krach du marché obligataire. De plus en plus de traders parient là-dessus.

Les obligations souveraines servent de collatéral dans de nombreux prêts

Ce n’est pas si simple. Vous souvenez-vous que le cash et les obligations d’Etat sont considérés comme étant incroyablement semblables ? Pour l’économiste Manmohan Singh, le revirement de la Réserve fédérale aurait un effet de stimulus et non un effet de resserrement. Selon lui, dans beaucoup de cas, les obligations sont en fait plus utiles que le cash pour stimuler les prêts. La mécanique étrange du système financier utilise les obligations d’Etat comme cautions dans les relations financières. Les banques centrales ont acheté tellement d’obligations que cela a fait monter les prix et a créé une pénurie. Un manque de caution à des prix raisonnables signifie moins de relations financières.

Imaginez que vous ayez une relation financière, peu importe laquelle, avec une personne. Une partie de l’accord est que, si elle fait défaut sur l’accord d’une façon ou d’une autre, vous obtiendrez ses obligations d’Etat pour vous rembourser. De cette manière, ces obligations sont utilisées comme collatéral ; elles réduisent énormément le risque de cette transaction. Au pire, vous finissez par détenir les obligations.

Charles Sannat: « Voilà pourquoi le krach obligataire va avoir lieu et pourquoi il est inéluctable. » Les gérants de fonds craignent un krach du marché obligataire

Le seul problème est que deux personnes peuvent revendiquer les même obligations : le détenteur réel et celui qui les détient en tant que caution.

Tout comme vous et votre banque vous vous prévalez de la propriété d’une maison hypothéquée. Ce n’est que lorsque la situation tourne mal que la propriété va effectivement à l’un ou à l’autre.

Parce que le renversement de la politique monétaire des banques centrales signifie renvoyer les obligations d’Etat vers l’économie, cela pourrait booster l’activité du secteur financier.

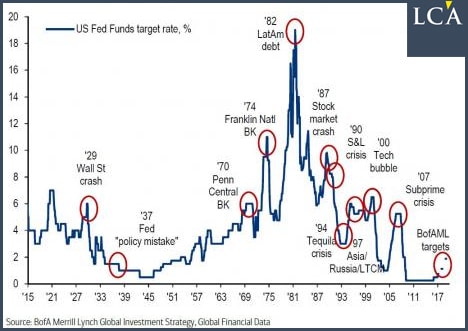

Qu’est-ce que tout cela implique pour l’investissement ? C’est très simple. Regardez ces 30 dernières années.

Chaque fois que la Réserve fédérale relève les taux d’intérêt, cela se termine par un krach ou une crise. A noter, la hauteur de chaque point culminant des taux d’intérêt n’a cessé de régulièrement diminuer depuis les années 1980.

Tout resserrement monétaire de la Fed se termine généralement par un « événement » financier.

La Réserve fédérale n’aura pas à en faire beaucoup cette fois-ci avant que le secteur financier ne subisse un nouveau krach. Les augmentations des taux d’intérêts seront à la fois importantes et fulgurantes. Gare !

Ce n’est pas seulement de la dette cependant…

Il y a quelque chose de nouveau dans ce cycle. L’appétit pour les obligations d’Etat est si vorace, et porte sur une telle proportion des marchés obligataires, que les banques centrales se sont mises à acheter d’autres produits d’investissements. Par exemple, la Banque du Japon achète de grandes quantités d’ETF.

Ce ne seront donc pas uniquement des obligations d’Etat que les banques centrales du monde entier vendraient mais également d’autres types d’investissements. De nos jours, les banques centrales déterminent directement l’avenir de presque tous les actifs financiers, pas seulement indirectement. Peut-être est-ce là que se trouve la clé de l’avenir des marchés boursiers.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Source: la-chronique-agora

Diplômé de la prestigieuse université Bond en Finance, Economie et Droit, Nick Hubble est aujourd’hui chroniqueur pour différentes publications financières en ligne telles que « The Daily Reckoning Australia » et « The Money Life Letter ».

Diplômé de la prestigieuse université Bond en Finance, Economie et Droit, Nick Hubble est aujourd’hui chroniqueur pour différentes publications financières en ligne telles que « The Daily Reckoning Australia » et « The Money Life Letter ».

Ha l’imbécile réac, qui se croit malin parce qu’il répète le dogme économique libéral qui est la religion la plus con du monde …. Mais oui il faut faire des réformes bien continuer à bloquer les salaires pour bien continuer à effondrer son marché intérieur et forcer à aller gratter chez ses voisins … Qui font la même chose, d’ou des salaires globalement tirer vers le bas, un effondrement de la classe moyenne consommante moteur de la croissance des pays occidentalisé c’est ce qu’on appelle dans le jargon technique qui fait frétiller les crétins un effondrement de la demande globale, qui bine sur ne peut être compenser que par la dette. Ce qui est merveilleux dans ce fantastique modèle c’est que les prétres qui le venérent, sont en général des parasites qui ne l’appliquent pas pour eux .. Journaux de merde tous pro européens et mondialiste subventionné par l’état. Et bien sur nos gros cons de 68 retraités qui ont massivement voter pour Fillon et Macron … Juste comme ça, un système mutualiste ne peut pas fonctionner dans un système économique ouvert … Donc a terme plus de sécu , plus de retraite par répartition.

Les low costs de la pensée sont les gens prétentieux comme toi, la superbe politique d’austérité demandé par le FMI et tous les supers économistes, les Europhiles crétins a fonctionné ou ? en Grèce ? En Espagne.? Au Portugal ? La bonne blague pourrait être drôle si lune partie de ces populations n’étaient pas en train de crever. Ou s’exiler tellement la situation est désespérée. Dans une société ou l’économie est basée sur la consommation d’une large classe moyenne (70% du PIB dans les pays occidentaux) quand tu comprimes les salaires, il se passe quoi a ton avis ? Quand à la compétitivité, tu l’ajustes comment face à des gens payé 1 Euros la journée ? … A les perroquets baby boomers qui ne connaissent rien au monde du travail actuel. Seul point ou je converge avec toi, l’effondrement de vision collective (patriotique ou religieuse) condamne une société, pour les reste t’es un zéro.