La dette des entreprises américaines n’est pas la plus importante de la planète – mais sa qualité est de plus inquiétante.A 74% de leur PIB, les entreprises non-financières américaines sont loin d’être les plus endettées au monde. Elles sont en effet devancées par leurs homologues chinoises (155,6% d’endettement par rapport au PIB), européennes (105,1%) et japonaises (102,5%).

La dette des entreprises américaines n’est pas la plus importante de la planète – mais sa qualité est de plus inquiétante.A 74% de leur PIB, les entreprises non-financières américaines sont loin d’être les plus endettées au monde. Elles sont en effet devancées par leurs homologues chinoises (155,6% d’endettement par rapport au PIB), européennes (105,1%) et japonaises (102,5%).

Pourtant, c’est la dette corporate américaine qui fait les choux gras de la presse. Comment expliquer ce phénomène ?

La dette corporate américaine a explosé dans les années 1980

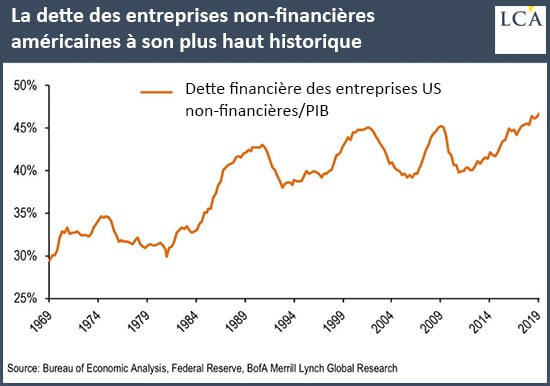

Les entreprises non-financières américaines n’ont jamais été aussi endettées qu’aujourd’hui, par rapport au PIB US.

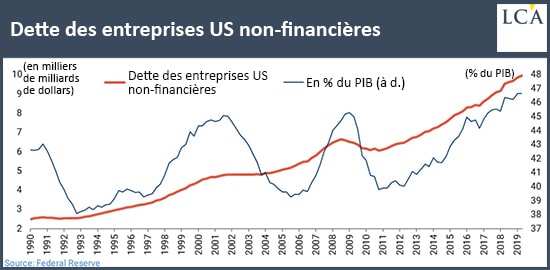

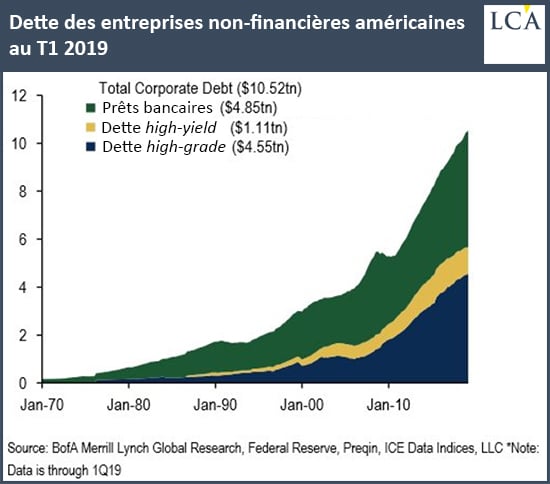

Ainsi, la dette corporate se montait à 10 520 Mds$ à la fin du T1 2019. Cette hypertrophie de la dette des entreprises non-financières américaines prend ses racines dans les années 1980 ; ce phénomène s’est à nouveau accéléré à partir de 2011.

Premier problème : la baisse des taux a accéléré la formation d’une armée d’entreprises zombies

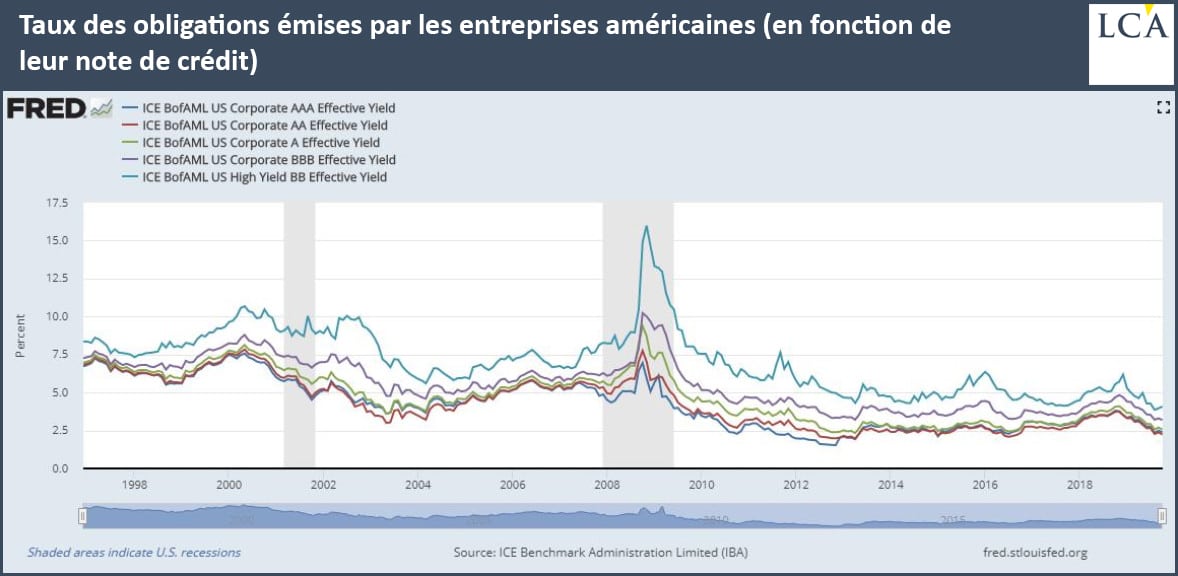

Comme l’indiquait l’Institute of International Finance (IIF) dès le titre de son rapport du 15 juin, la recette pour arriver à un tel résultat est bien connue : il y a comme un goût de « déjà vu » avec des « taux plus bas » qui conduisent de manière grégaire à une « dette plus élevée ».

Le taux des obligations émises par les entreprises américaines n’a en effet cessé de dégringoler depuis… aussi loin que remonte ce graphique.

Le résultat en est la création de bataillons d’entreprises zombies.

Cette appellation désigne une « entreprise cotée en Bourse, existante depuis plus de 10 ans et dont le ratio entre l’EBIT (le bénéfice avant paiement des intérêts et impôts) et la charge des intérêts qu’elle supporte est inférieur à un », tel que défini par la Banque des règlements internationaux (BRI).En clair, il s’agit d’une entreprise non rentable au point de ne plus être en mesure de payer ne serait-ce que les intérêts sur sa dette à partir des résultats générés par son activité. Seuls des taux au plancher et des banques laxistes permettent à de telles entreprises de poursuivre leur activité, évitant ainsi la faillite.Ce phénomène est apparu au Japon au début des années 90 et l’expression « entreprise zombie » a été introduite en 2006 dans une étude qui portait sur ce pays.

Natixis apporte une explication très intéressante à ce sujet :

« Les analyses faites montrent que les banques, surtout si elles sont en difficulté (faibles fonds propres, créances douteuses élevées), coupent le crédit aux entreprises en bonne santé et prolongent le crédit aux zombie companies. Ceci permet d’éviter le défaut des entreprises zombie et donc d’éviter aux banques d’avoir à provisionner les pertes venant de ces défauts. »

Puisque ces entreprises ne sont pas rentables, leur survie est nuisible à l’économie. Comme l’écrivait Simone Wapler le 30 avril :

« Ces zombies emploient des gens, consomment de l’énergie, utilisent des machines, des services pour des activités non rentables. C’est exactement l’économie de l’URSS. »

L’apocalypse des (entreprises) zombies arrive USA: Les prêts à effet de levier accordés à des entreprises très endettées sont au plus haut !!

Niveau chiffrage des pertes, voici ce qu’indiquait Natixis dans une note du 5 avril :

« Leur présence génère une distorsion dans l’allocation du capital qui réduit la productivité et la croissance (on trouve l’estimation d’une perte de croissance de 0,6 point par an pour l’ensemble de l’OCDE en raison de la présence des entreprises zombie). »

BBB, my Baby

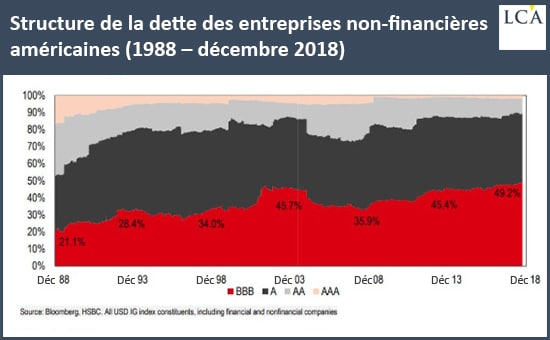

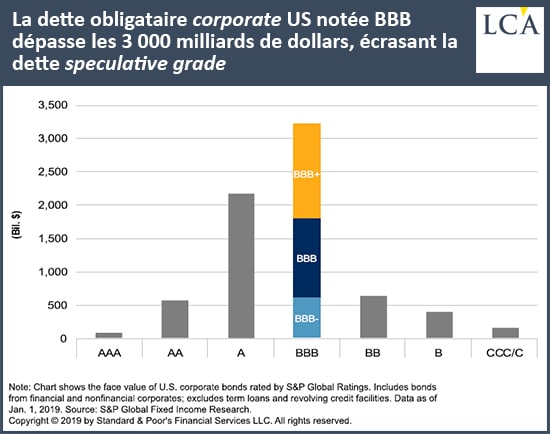

Le problème, c’est que cet accroissement de la dette corporate américaine a très largement eu lieu au profit de la moins bonne des quatre catégories de dette investment grade (IG, c’est-à-dire les titres de dette de bonne qualité et de qualité moyenne).

La part de la dette corporate notée BBB (dette de qualité moyenne inférieure, ultime catégorie avant les junk bonds) dans le stock de la dette investment grade est en effet passée de 21% en décembre 1988 à 49% en décembre 2018, soit 4% de plus que lors du pic de la bulle internet du début des années 2000.

Pour ce qui est des junk bonds (de BB à C), elles représentent désormais quant à elles un marché bien plus important que la dette prime et high grade (AAA et AA).

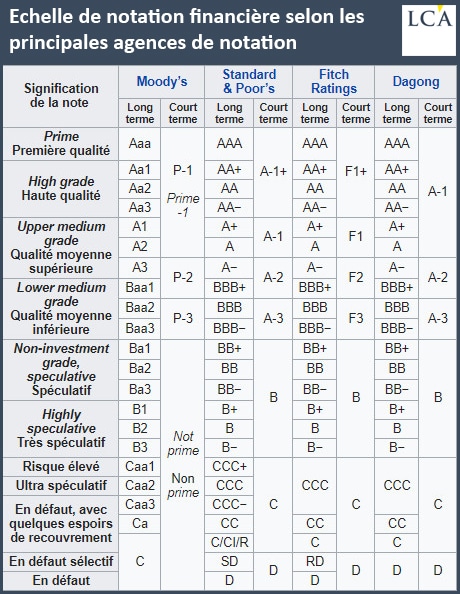

Pour rappel, voici à quoi correspondent ces séries de lettres.

Source : Wikipédia

A cette dette levée sur les marchés financiers s’ajoutent enfin les prêts bancaires octroyés par les banques aux entreprises non-financières, représentés en vert sur le graphique ci-dessous.

Voici donc comment se décomposaient les 10 000 Mds$ de dette corporate américaine au T1 2019, selon les chiffres de Bank of America (BofA).

Ferghane Azihari: Entreprises zombies et Etats vampires prolifèrent avec les taux bas Benoit Odille: “Le KRACH FINANCIER a déjà eu lieu ! C’est un krach rampant. Le système s’effondre lentement et ne peut que couler !”

Ce contexte ainsi posé, nous pourrons en venir dès demain au segment de marché qui fait régulièrement la une des journaux financiers américains, j’ai nommé le leveraged loans market, ou marché des prêts à effets de levier.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

L’article est de la plume de Nicolas Perrin, l’auteur de l’ouvrage de référence « Investir sur le marché de l’or: Comprendre pour agir » (Editions Franel 2013) et spécialiste de la gestion de patrimoine. Nicolas PERRIN est conseiller en gestion de patrimoine indépendant. Diplômé de l’IEP de Strasbourg, du Collège d’Europe et de l’Université d’Aix-Marseille, il intervient pour les Publications Agora en tant qu’éditorialiste.

A l’attention des lecteurs du site BusinessBourse

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Nous sommes à la veille d’un tournant majeur dans l’économie mondiale. Le moment est venu d’acheter de l’Or avant qu’il ne soit trop tard. Pour les très rares personnes qui ont des actifs à protéger, il devient urgent de sortir des bulles d’actifs(marché boursier, obligataire, immobilier, etc…), comme je le recommande depuis longtemps. Il est également temps de détenir de l’or et de l’argent physique comme assurance pour son patrimoine. Les métaux précieux atteindront des niveaux sans précédents, voire non envisageables aujourd’hui avec l’hyperinflation.

Pour ceux qui pensent avoir peu de moyens, rappelez-vous que vous pourriez acheter de petites quantités chaque mois. Au fil du temps, cela vous permettra d’accumuler un important pécule. Pour des prix « imbattables » sur l’achat d’Or et d’Argent, c’est ici et sur devis ! Livrable dans toute la France.

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

Laisser un commentaire