Tout comme les profits des entreprises, dont nous parlions dans un article précédent, une autre situation semble détraquée : presque tous les jours, les médias agitent la menace d’une guerre. Mais le marché actions est toujours proche de ses plus hauts historiques. Est-il vraiment raisonnable d’investir dans des usines, des entrepôts, des centres commerciaux et des bureaux alors qu’ils pourraient tous être détruits en quelques secondes ?

Tout comme les profits des entreprises, dont nous parlions dans un article précédent, une autre situation semble détraquée : presque tous les jours, les médias agitent la menace d’une guerre. Mais le marché actions est toujours proche de ses plus hauts historiques. Est-il vraiment raisonnable d’investir dans des usines, des entrepôts, des centres commerciaux et des bureaux alors qu’ils pourraient tous être détruits en quelques secondes ?

Les guerres, plus particulièrement les conflits nucléaires, sont des accords gagnant-perdant. Les fabricants d’armement et ceux qui les financent y gagnent parfois. La guerre détruit le capital. Si l’on pense qu’une guerre est imminente, on ne doit pas détenir le type de capitaux que la guerre détruit. Mais peut-on mettre au point des décisions d’investissement en se basant sur des devinettes géopolitiques ? Parfois, il le faut. Aujourd’hui, ce serait probablement prématuré.

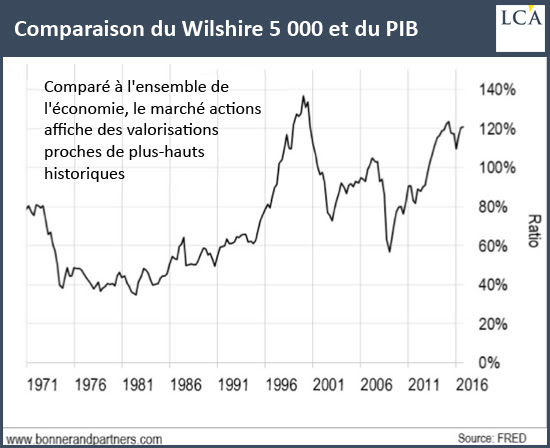

Alors que reste-t-il ? Il nous reste ce graphique et de sérieux doutes autour de la question de savoir où placer notre argent. Même sans les menaces de guerre et les business models détraqués, les actions sont trop chères. Lorsqu’elles atteignent de tels niveaux, elles peuvent encore grimper. Mais c’est un mauvais pari.

Attendez une seconde. Deux éléments principalement justifient que les cours soient si élevés à Wall Street. En premier lieu, Donald Trump apporte avec lui une nouvelle ère de prospérité et de profits. Si c’est bien le cas, il est logique que le marché actions l’ait anticipée et vue arriver. Les cours actuels ne reflètent pas la valeur réelle des entreprises d’aujourd’hui, mais leur future valeur, lorsque la magie « du Donald » aura opéré.

Mais si vous nous lisez quotidiennement, vous savez déjà que cet optimisme n’est pas fondé. Certes, un audacieux programme de réformes pourrait accroître la valeur des sociétés américaines, mais M. Trump n’en a pas…et si jamais il en avait un, il n’aurait aucun moyen de le mettre en oeuvre.

Les indices viennent d’atteindre un niveau jamais observé depuis les bulles de 1929, 2000 et 2007

Indices: Des P.E.R ultra-survalorisés… La bulle boursière n’a jamais été aussi grosse !

Aucune coupe ne sera opérée dans les programmes sociaux. Ni dans la gabegie des dépenses militaires. Aucun allègement fiscal d’envergure ne sera voté. Aucun grand projet d’infrastructure ne sera entrepris.

Nous admettons qu’une lueur d’espoir subsiste bien au sein des partisans de M. Trump, mais nous ne voyons aucun programme, aucune loi, aucune mesure exécutive, aucune proposition, à l’horizon, permettant de lui donner du sens.

Il ne reste que le modèle de la Fed…

Toutefois, il reste un modèle de marché qui nous indique que les actions ne sont pas chères, en fait. Oui, il s’agit du modèle de la Fed. L’idée est la suivante : les cours des actions devraient évoluer à l’inverse des rendements des titres à taux fixe. Si vous pouvez obtenir un rendement de 5% sur un bon du Trésor, par exemple, vous n’allez pas acheter une action qui ne rapporte qu’un dividende de 2%. Le modèle nous indique que le prix des actions serait trop cher.

Dans un monde honnête, le modèle de la Fed aurait du sens. Mais il se détraque totalement lorsque la Fed elle-même fait baisser les rendements des obligations. Comme un boucher qui appuie son pouce sur la balance, la Fed pousse volontairement les investisseurs à payer trop cher.

En réprimant les taux d’intérêt via ses achats d’obligations, elle pousse les investisseurs à penser que les actions – dont les gains dépassent désormais les dividendes annuels – sont trop bon marché !

Bien sûr, c’est exactement le but de la Fed : encourager les investisseurs à acheter des actions, faire grimper les cours, et embobiner les investisseurs pour qu’ils croient qu’ils sont plus riches qu’ils ne le sont en réalité. Ensuite, ils sont censés aller dîner au restaurant… s’acheter une nouvelle voiture… et investir davantage d’argent dans encore plus de centres commerciaux. Ensuite, cette richesse se diffuse dans toute l’économie.

Ce n’est pas ce qui se passe, bien entendu, et ce pour une raison évidente. La baisse des taux a procuré davantage de richesse apparente aux investisseurs en actions, mais cela a réduit la richesse réelle des investisseurs en obligations. Ils ont gagné moins d’argent sur leur épargne, sont allés moins souvent au restaurant, ont acheté moins de voitures neuves, et ont totalement cessé de fréquenter les centres commerciaux.

L’économie ne s’est pas développée plus vite ; elle a peine progressé. Les actions ont progressé, mais pas l’économie.

A moins que le jeu n’ait été modifié de façon cosmique… de sorte que les cours des actions ne dépendent plus d’une économie consistant à fabriquer, obtenir et dépenser… alors les marchés actions sont détraqués.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Source: la-chronique-agora

Bill Bonner est le fondateur d’AGORA, le plus large réseau d’entreprises indépendantes de presse spécialisée au monde.

Bill Bonner est le fondateur d’AGORA, le plus large réseau d’entreprises indépendantes de presse spécialisée au monde.

En 1978, depuis sa ville natale, Baltimore (Maryland, Etats-Unis), Bill Bonner a voulu développer un « marché » (« Agora » en grec) des idées. Pas de l’information homogénéisée telle que les médias grand public relayent sur nos écrans et journaux, mais une source d’idées diverses avec des opinions et des avis originaux, alternatifs et surtout utiles. Bill a à cœur d’aider les lecteurs à mieux comprendre le monde dans lequel ils vivent, et à agir dans en conséquence. Que ce soit en matière de géopolitique, de macro-économie ou tout simplement le domaine de l’épargne, Bill incite ses lecteurs à cultiver un esprit vif et anticonformiste.

Bill a également co-écrit des livres qui ont tous figuré dans la liste des best-sellers du New York Times et du Wall Street Journal : L’inéluctable faillite de l’économie américaine (2004), L’Empire des dettes. À l’aube d’une crise économique épique (2006) et Le Nouvel Empire des dettes. Grandeur et décadence d’une bulle financière épique (2010).

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

Laisser un commentaire