L’un de nos chers lecteurs nous a gentiment suggéré de mettre en place un « Indice Funeste » comportant des indicateurs d’effondrement imminent.

L’un de nos chers lecteurs nous a gentiment suggéré de mettre en place un « Indice Funeste » comportant des indicateurs d’effondrement imminent.

Notre équipe d’analystes y travaille.

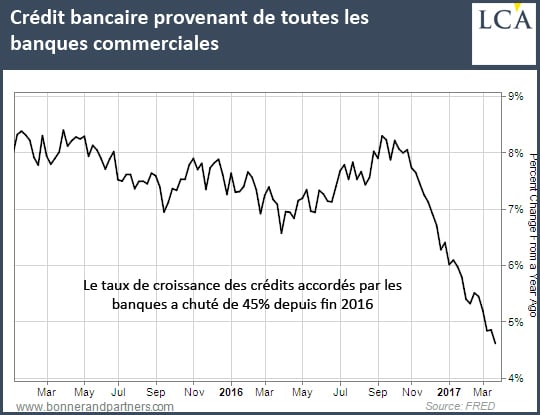

En attendant, en début de semaine, nous vous avons bien présenté un indicateur funeste : celui du flux du crédit.

L’économie dépend des prêts accordés par les banques. Si cette activité ralentit, l’économie ralentit aussi. Or la croissance du crédit baisse à un rythme jamais enregistré depuis 2008.

Il existe un autre indicateur, qui fera sûrement partie de notre Indice Funeste : le niveau des « appels de marge ».

Lorsqu’un investisseur achète des actions sur marge, il emprunte la plus grande partie du prix d’achat à son courtier.

Comme il ne verse qu’une partie du montant total – la marge – il peut gagner si le marché enregistre une hausse en immobilisant moins d’argent. Il doit donner ses actions en collatéral pour garantir son prêt.

Mais si le marché enregistre une baisse, il reçoit un appel de marge (margin call). S’il ne se plie pas aux exigences de sa marge, le courtier peut alors vendre les actions (sans l’en informer)

« Ce sont les marchés qui créent le sentiment », disent les anciens. Lorsque les actions sont proches d’un plus haut historique, les investisseurs imaginent qu’elles ne peuvent qu’augmenter encore.

Mais lorsqu’elles baissent, tout d’un coup, ils se demandent pourquoi diable ils en ont acheté.

Au pied du mur et paniqué, l’acheteur sur marge est contraint de vendre. Et plus son appel de marge est élevé, plus un grand nombre d’actions doit être liquidé, ce qui fait chuter le marché encore plus.

La dernière fois que l’on a atteint le niveau d’achat sur marge (margin debt) actuel, c’était lors du pic des dot.com, en 1999.

Le facteur Trump

Les chiffres relatifs aux achats sur marge constituent des « données dures », c’est-à-dire vérifiables. Elles montrent au dollar près le niveau d’optimisme des investisseurs.

Les consommateurs sont optimistes, eux aussi. Les chiffres relatifs au sentiment des consommateurs sont des « données molles », difficiles à mesurer. Ils s’appuient sur des résultats d’études peu précis.

Mais l’un et l’autre s’alignent plutôt bien, à des plus haut sur 17 ans.

En surface, ces deux types de données sont remarquables. Pourquoi les investisseurs empruntent-ils de l’argent pour acheter des actions lorsque leur cours atteint déjà un plus haut historique ?

Pour gagner de l’argent, il faut acheter bas et vendre haut. Ces investisseurs semblent faire tout le contraire. Ils s’empressent d’acheter des actions – à crédit – au prix le plus cher jamais enregistré.

Les consommateurs devraient être moroses, eux aussi. En fait, les données dures révèlent qu’ils le sont.

Ils ne dépensent pas.

Les magasins de vente au détail ferment au rythme le plus rapide jamais enregistré depuis la crise de 2008.

Les ventes de voitures sont retombées aux mêmes niveaux que pendant la récession (une étude de JP Morgan Chase prédit que les prix des voitures d’occasion vont chuter de moitié au cours des cinq prochaines années).

Quant aux remboursements des prêts immobiliers, ils atteignent un niveau plus prohibitif, comparés aux salaires, que jamais auparavant.

Comment expliquer que les consommateurs et les investisseurs affichent un état d’esprit aussi haussier ?

Donald J. Trump.

La confiance des consommateurs et le marché actions se sont envolés au lendemain de l’élection présidentielle.

Apparemment, les consommateurs et les investisseurs pensaient que M. Trump améliorerait les choses. Mais de quelle manière, précisément ? Là, cela n’a jamais été très clair… du moins pour nous.

Le « Trump Trade » dépendait de tellement de choses improbables et vagues.

Même si la Team Trump pouvait apporter des améliorations fondamentales en matière de réglementation, fiscalité ou déficit, les résultats ne se manifesteraient pas avant des années.

Il faut des années pour que des dépenses d’infrastructures sensées soient engagées, par exemple.

Après la prise de fonction du président Reagan, les actions ont chuté au lieu de grimper. Elles ont continué à chuter pendant 17 mois consécutifs, effaçant au passage 20% de la valorisation du marché.

La Fed va mettre l’Amérique à genoux. Une autre crise immobilière et un krach boursier se profilent

A quoi ressembleront les USA quand les actions, l’immobilier et les voitures d’occasions auront chuté de plus de 50%

C’était au moment où les initiés du Deep State commençaient juste à se placer.

Il y a 37 ans, une majorité bien décidée, contrôlant fermement le Congrès et cernant nettement ce qu’il se passait, pouvait encore contrôler le gouvernement. A présent, c’est quasiment impossible.

A cette époque, les réformateurs avaient le vent en poupe. Le prix d’une seule once d’or achetait l’indice Dow Jones. A présent, avec le Dow Jones à plus de 20 600 points, il vous faudrait 16 onces.

Le pays avait moins de 1 000 Mds$ de dettes. A présent, il en a 20 000 Mds$.

Le rendement des Bons du Trésor à 10 ans dépassait les 15% (à présent, il est au-dessous des 3%).

Autrement dit, les investisseurs et les consommateurs avaient toutes les raisons de se montrer optimistes, au cours de l’ère Reagan. Il était quasiment certain que les choses allaient s’améliorer.

A présent, ils feraient bien d’être prudents. Le vent a tourné.

Il est quasiment certain que les choses vont s’aggraver.

Pour plus d’informations et de conseils de ce genre, c’est ici et c’est gratuit

Source: la-chronique-agora

Bill Bonner est le fondateur d’AGORA, le plus large réseau d’entreprises indépendantes de presse spécialisée au monde.

Bill Bonner est le fondateur d’AGORA, le plus large réseau d’entreprises indépendantes de presse spécialisée au monde.

En 1978, depuis sa ville natale, Baltimore (Maryland, Etats-Unis), Bill Bonner a voulu développer un « marché » (« Agora » en grec) des idées. Pas de l’information homogénéisée telle que les médias grand public relayent sur nos écrans et journaux, mais une source d’idées diverses avec des opinions et des avis originaux, alternatifs et surtout utiles. Bill a à cœur d’aider les lecteurs à mieux comprendre le monde dans lequel ils vivent, et à agir dans en conséquence. Que ce soit en matière de géopolitique, de macro-économie ou tout simplement le domaine de l’épargne, Bill incite ses lecteurs à cultiver un esprit vif et anticonformiste.

Bill a également co-écrit des livres qui ont tous figuré dans la liste des best-sellers du New York Times et du Wall Street Journal : L’inéluctable faillite de l’économie américaine (2004), L’Empire des dettes. À l’aube d’une crise économique épique (2006) et Le Nouvel Empire des dettes. Grandeur et décadence d’une bulle financière épique (2010).

[AMAZONPRODUCTS asin= »2914569661,2865532321,2914569823,2297004788,2915401233″ partner_id= »busbb-21″ locale= »fr »]

Les investisseurs sont toujours scotchés aux investissements du passé, actions surcotées X fois, obligations d’états en faillites, or papier vendu 500 ou 600 fois (donc, la réalité, probablement des milliers de fois…), immobilier locatif pour des locataires en perte progressive de revenus ou assistés… Ils ne veulent pas se tourner vers les investissements du futur, car le futur leur fait tellement peur, et à juste titre, fini de glander et de vivre d’investissements qui rapportaient sans rien faire. Alors ils s’usent financièrement sans trop comprendre ce qui leur arrive. Sauf bien sur les ultras riches qui ont une vision sans peur ni tabous puisqu’ils mènent la danse, et qui resteront riche et en vie…

https://www.facebook.com/photo.php?fbid=111415259387434&set=a.111403199388640.1073741827.100015568810276&type=3&theater

Aujourd’hui, il faut être liquide car tout est surévalué et le risque d’effondrement est imminent. C’est trop dangereux. Et puisque la monnaie papier est aussi risquée, le liquide est doré. Après la débacle les opportunités seront multiples car ça n’est pas la fin du monde qui va arriver. Elle n’arrivera que pour ceux qui ne s’y seront pas préparés.

Sauf que l’auteur vous averti clairement à la fin, et que comme vous le dites c’est juste une (bonne?)idée

« Il n’existe pas de protection parfaite. Chacune a ses propres risques. L’or physique peut être volé, exproprié aux frontières, etc. Les devises peuvent être dévaluées. Les propriétés étrangères peuvent être expropriées par un « nouveau » gouvernement. La liste est sans fin. «

Le portrait du pigeon type. Il est craintif et prudent. Trop prudent. Sa prudence le fait hésiter avant d’acheter quoi que ce soit : action, immobilier, or, etc. Mais comme nous tous il rêve. Il rêve d’améliorer sa condition générale de vie. Alors quand il constate en regardant autour de lui que les prix de l’immobilier, les actions, l’or ont montés, il réfléchit. C’est sa spécialité la réflexion. C’est là où il est le meilleur. Alors quand tous ses voisins ont eu du succès, il se décide enfin. Un peu tard il est vrai car tout est maintenant au top. Mais mieux vaut tard que jamais et il se lance. Évidemment prendre un train en marche c’est rarement une bonne idée sauf pour les héros dans les films d’actions. Alors il est probable que les prix vont baisser peu après sa décision. Là encore il va réfléchir. Et pendant qu’il réfléchira la majorité cherchera refuge et cela sans trop se poser de question. Alors lui qui est prudent et réfléchi, quand il se décidera enfin il n’y aura plus nulle part où se réfugier. Le contraire du pigeon c’est celui qui a acheté de l’or fin décembre 2015 et qui maintenant peut dormir en paix. Le pigeon c’est celui qui croit que ce serait une bonne idée d’en acheter mais qui attend toujours pour se décider. Les pigeons se reconnaissent facilement. Ils ont le front plat. C’est à force de se taper sur le front en se disant j’aurais donc dû…

Lisez ou relisez « l’argent » d Émile Zola, vous aurez une belle galerie de pigeon, mais aussi un « pigeon » qui se pointait tous matins à la bourse pour gagner ses 10 francs,cet argent lui permettait de se payer un bon restaurant et la prostituée de son choix il était la risé de tous les pigeons,le jour ou tout s’est effondré il n’a perdu un resto et une passe .

Oui! Il doit y avoir bien des types de pigeons. Je n’ai pas rencontré Zola récemment et n’ai jamais connu ses pigeons alors votre conseil me parait judicieux. Je vais y réfléchir. Eh puis non. Je n’ai pas le front plat alors je cherche « L’Argent » de Zola de ce pas. Merci pour le conseil.

VA revenir au vert demain

J’aime