L’un des thèmes les plus inquiétants et récurrents mis en évidence sur ce site au cours de l’année écoulée fut la plus grande déconnexion entre le marché actions et celui des obligations, que ce soit en termes de volatilité implicite , ou de risque sous-jacents réels.

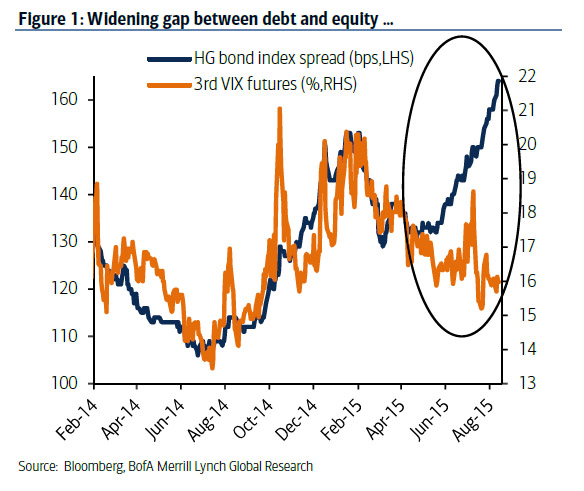

Or il se trouve qu’il existe une divergence beaucoup plus importante qui avait été signalée à juste titre par Yuriy Shchuchinov, un analyste de Bank Of america, à savoir l’écart entre le marché obligataire et celui des actions. Plus précisément, Bank of America note qu’au cours des deux dernières semaines, l’écart de taux de notre indice d’obligations corporate a augmenté de 9 points de base pour atteindre 164 points de base pendant que la volatilité des actions s’est réduite de 1% – Voir le graphique ci-dessous (bien que techniquement Bank Of America utilise le futur Vix 3rd comme mesure de la volatilité des actions plutôt que le VIX afin d’obtenir une série plus lisse et moins corrélée aux fluctuations quotidiennes et saisonnières).

Regardez ci-dessous à quoi ressemble cette spectaculaire divergence:

Pourquoi cet écart est-il si marquant ?

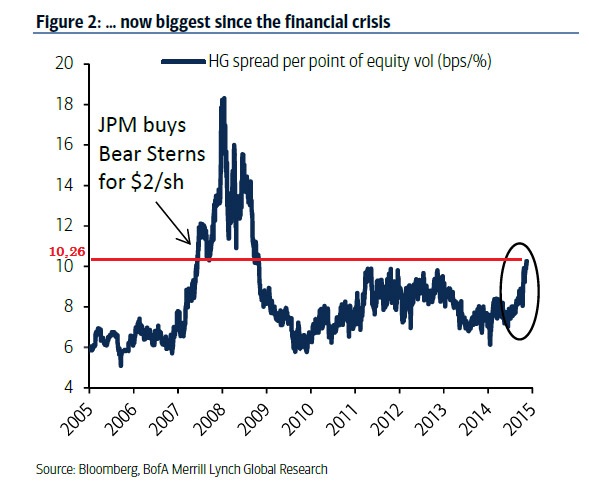

Selon les propres mots de Bank Of America: « Cet écart de volatilité (Voir le graphe ci-dessous) se traduit actuellement par 10,26 points de base, niveau atteint le 6 Mars 2008 – dix jours avant que la Bear Stearns ait été contrainte de se faire racheter par la J. P. Morgan Chase pour deux dollars par action (Souvenons-nous que le titre s’échangeait encore à 67 dollars 2 semaines avant et jusqu’à 170 dollars l’année précédente).

Rappelons que – contrairement au marché obligataire – le marché actions qui était jusqu’en 2008 très complaisant face à la crise des subprimes avait mené à une véritable crise financière « .

Souvenir, souvenir….

Retour en vidéo sur la chute de la Bear Stearns sept mois avant celle de Lehman Brothers.

Laisser un commentaire